2026年一季度,全球酒店市场呈现复苏态势,各大酒店集团表现亮眼,营收与净利润普增;出租率、日均房价、RevPAR普涨,其中国际酒店集团在大中华区的涨势更为强劲,中国市场已成为全球酒店版图中重要的增长极。

国际酒店集团财报

1、财务业绩:营收增长稳健,净利润分化明显

营收方面:各大酒店集团营业收入均实现正增长,其中希尔顿以8.98%的增速领跑,实现营收29.37亿美元;万豪营收规模稳居首位,达66.54亿美元,同比增长6.24%;凯悦、精选国际、温德姆、雅高同比增速在4%以内。净利润方面:万豪实现净利润6.48亿美元,同比下降2.56%;凯悦同比大增90%至3800万美元;希尔顿同比增长27.67%至3.83亿美元,是唯一实现营收与净利润双高增长的企业;精选国际则大幅下滑54.41%至2030万美元,盈利承压;各大酒店集团分化显著。

2、经营拓展:经营表现强劲,中国市场成绩抢眼

全球运营表现:各大酒店集团经营指标“全线飘红”。平均出租率、日均房价、RevPAR均实现同比增长,市场回暖。具体来看,平均出租率增幅在0.5%-1.5%;日均房价增幅在1%-4%;RevPAR增幅在3%-6%,其中凯悦增幅达5.4%。大中华区运营表现:一季度,各大酒店集团在大中华区表现亮眼,中国市场为重要引擎。除希尔顿在亚太地区的日均房价增幅小于全球区域外,其余酒店集团各指标在大中华区/亚太地区的增幅均超过全球区域。其中凯悦酒店尤为明显,其大中华区的RevPAR同比涨幅高达12.4%(全球地区涨幅最高)。拓展策略:一季度,万豪、希尔顿、洲际新增客房数分别为1.59万间、1.63万间、1.49万间,其中万豪在华运营酒店规模突破700家;希尔顿在华迈入“千店时代”;洲际中国区新增客房量同比大增73%;中国是各大集团全球增长的重要市场之一。

国内酒店集团财报

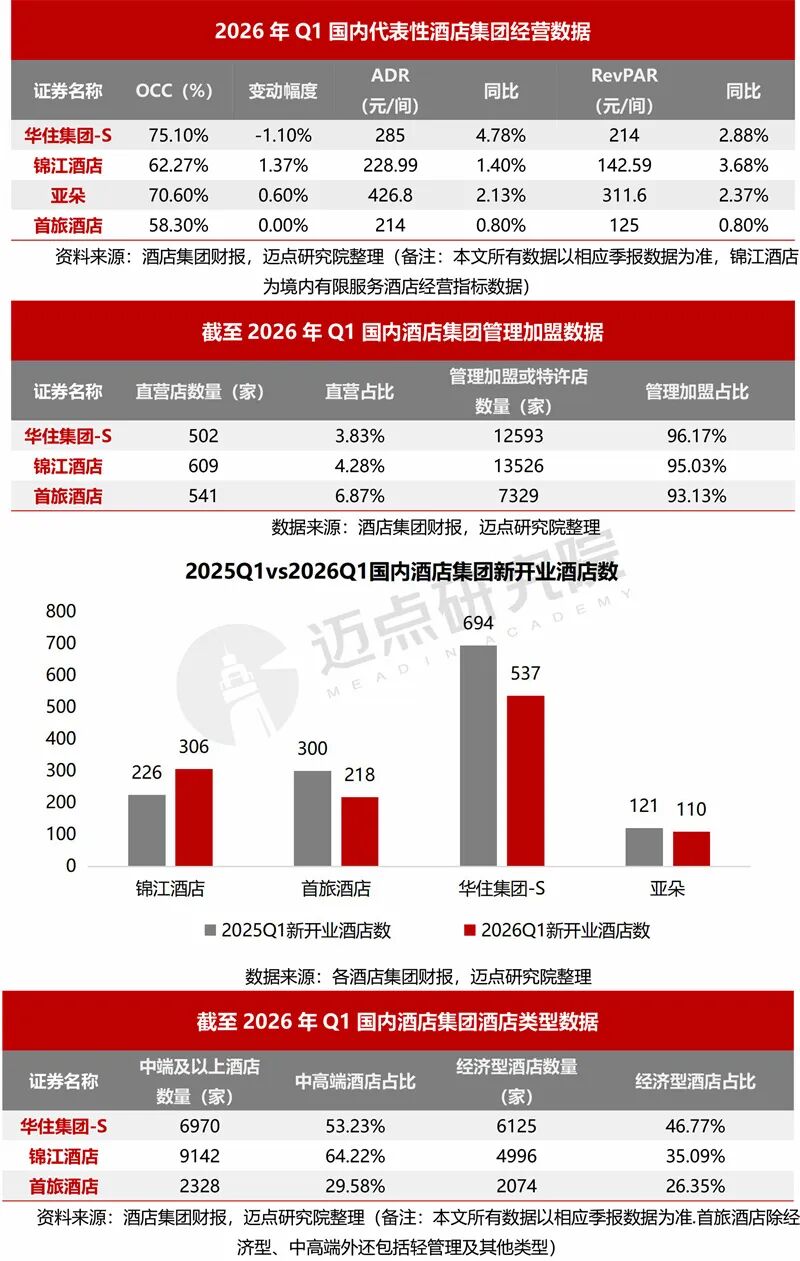

1、财务业绩:营收与净利润普增

2026年一季度国内酒店集团营收和净利润普遍增长,各酒店集团间分化明显。营收方面,华住以59.96亿元稳居第一;锦江、亚朵、首旅分别实现31.21亿元、28.11亿元、17.77亿元。同比来看,亚朵以47.51%的增速领跑,其中零售业务板块表现亮眼,一季度营业收入10.71亿元,同比增长54.4%,在总营收中占比上升至38.1%;华住、锦江分别同比增长11.14%、6.09%;金陵饭店为唯一营收下滑的企业,同比下降7.6%,营收承压。净利润方面,华住和亚朵分别实现净利润8.17亿元、4.90亿元;锦江和首旅净利润分别为1.369亿元、1.691亿元。同比来看,锦江净利润暴增280.09%,主要得益于两方面:一是运营效率提升带动营收增长,叠加借款利息支出下降,财务成本压力减轻,二是非经常性损益拖累减少;君亭净利润大增135.24%,主要原因为主营业务盈利改善;而华住则为唯一净利润下滑的企业,同比下降8.61%。

2、经营拓展:市场复苏,除华住出租率下降外,其他酒店集团主要经营指标全线增长

运营表现:华住出租率下降1.1%至75.1%;日均房价285元,同比增长4.78%;RevPAR为214元,同比增长2.88%,主要靠房价驱动。锦江、亚朵、首旅三家酒店集团运营表现亮眼,主要经营指标全线增长,其中RevPAR分别为142.59元、311.6元、125元,同比增长3.68%、2.37%、0.8%。管理加盟:各酒店集团管理加盟占比进一步加大,轻资产模式持续深化。截至2026年一季度,华住、锦江、首旅管理加盟占比已分别达到96.17%、95.03%、93.13%,较2025年年底均有提升。新店拓展:一季度,华住仍保持快于同行的开店节奏,新开537家,闭店177家,净增360家,期末在营酒店13215家;锦江新增开业306家,开业退出202家,净增104家,期末已开业酒店合计14236家;首旅新开店218家;亚朵坚持“品质优先原则”,一季度新开业酒店110家,期末在营酒店2088家。一季度,各大酒店集团表现亮眼,这主要得益于休闲体验带动,尤其是春节休闲需求释放,酒店业的增长动力由商务出行逐渐转至休闲体验;此外,大众消费趋于理性,经济型酒店成为增长主力,中高端酒店面临经营压力。展望未来,国际酒店集团将持续加码中国市场布局,国内酒店将深耕轻资产加盟模式,优化门店结构。行业竞争将从规模扩张转向运营实力、服务品质与数字化能力比拼,企业需精准把控消费需求变化,平衡拓店节奏与盈利水平,稳步实现高质量发展。