-

行业观点更新: 家居板块:内销方面,虽然近期部分地区家具消费补贴暂停(或主因额度用完),但从全国范围来看,近期扩大补贴范围、简化补贴流程仍为主旋律,并且后续补贴延续仍然可期。短期来看,家具社零表现确有改善,内销家居企业报表端Q4也有望迎来实质性改善。此外,地产政策仍在逐步发力,中期家具需求无需过于悲... [详细...]文件大小: | 16 页 PDF 2024-11-24

行业观点更新: 家居板块:内销方面,虽然近期部分地区家具消费补贴暂停(或主因额度用完),但从全国范围来看,近期扩大补贴范围、简化补贴流程仍为主旋律,并且后续补贴延续仍然可期。短期来看,家具社零表现确有改善,内销家居企业报表端Q4也有望迎来实质性改善。此外,地产政策仍在逐步发力,中期家具需求无需过于悲... [详细...]文件大小: | 16 页 PDF 2024-11-24 -

This report presents WHO estimates of tobacco use prevalence among the population aged 15 years and older from 2000–2024, with trends projected to ... [详细...]

文件大小: | 166 页 PDF 2025-10-09 -

朗进科技(300594)【投资要点】营收稳定增长,多领域布局未来可期。公司2023年前三季度实现营收5.6亿元,同比+11.82%;实现归母净利润213.26万元,同比+104.3%;扣非净利润90.33万元,同比+101.69%,公司实现业绩较好恢复主要受益于铁路及轨道交通发展和海外市场需求提升。... [详细...]文件大小: | 4 页 PDF 2023-11-15

朗进科技(300594)【投资要点】营收稳定增长,多领域布局未来可期。公司2023年前三季度实现营收5.6亿元,同比+11.82%;实现归母净利润213.26万元,同比+104.3%;扣非净利润90.33万元,同比+101.69%,公司实现业绩较好恢复主要受益于铁路及轨道交通发展和海外市场需求提升。... [详细...]文件大小: | 4 页 PDF 2023-11-15 -

行业观点更新: 家居板块:内销方面,9月26日中国人民银行货币政策委员会召开2025第三季度例会,会议提及着力推动已出台金融政策措施落地,加大存量商品房和存量土地盘活力度。随着房地产宽松政策落地,期待上游需求回暖为家居中期需求奠定坚实支撑;据渠道数据,25Q3家具终端及工厂接单情况整体相对偏弱,部分... [详细...]文件大小: | 22 页 PDF 2025-09-29

行业观点更新: 家居板块:内销方面,9月26日中国人民银行货币政策委员会召开2025第三季度例会,会议提及着力推动已出台金融政策措施落地,加大存量商品房和存量土地盘活力度。随着房地产宽松政策落地,期待上游需求回暖为家居中期需求奠定坚实支撑;据渠道数据,25Q3家具终端及工厂接单情况整体相对偏弱,部分... [详细...]文件大小: | 22 页 PDF 2025-09-29 -

从上半年财务数据来看,公司上半年收入为120.69亿英镑,同比下降2.2%,剔除汇率影响后实际增长1.8%,这主要得益于美国市场恢复增长;经营利润为50.69亿英镑,同比增长19.1%,营业利润率增加7.5个百分点到42.0%,部分原因是受到加拿大结算准备金更新的正面影响,剔除汇率及加拿大影响后经营... [详细...]文件大小: | 2 页 PDF 2025-08-04

从上半年财务数据来看,公司上半年收入为120.69亿英镑,同比下降2.2%,剔除汇率影响后实际增长1.8%,这主要得益于美国市场恢复增长;经营利润为50.69亿英镑,同比增长19.1%,营业利润率增加7.5个百分点到42.0%,部分原因是受到加拿大结算准备金更新的正面影响,剔除汇率及加拿大影响后经营... [详细...]文件大小: | 2 页 PDF 2025-08-04 -

我们认为站在电子烟政策监管元年,复盘民营快递行业的发展历程,对后续电子烟行业的投资研判有巨大借鉴价值。民营电子烟行业与民营快递行业的发展历程具有相似性:1)同样脱胎于对民生、税收、就业极为重要的关键产业,有很长的国有专营历史;2)同样是市场需求催生的产物;3)同样在供给侧带来了领先颠覆式发展;4)同... [详细...]文件大小: | 21 页 PDF 2022-06-20

我们认为站在电子烟政策监管元年,复盘民营快递行业的发展历程,对后续电子烟行业的投资研判有巨大借鉴价值。民营电子烟行业与民营快递行业的发展历程具有相似性:1)同样脱胎于对民生、税收、就业极为重要的关键产业,有很长的国有专营历史;2)同样是市场需求催生的产物;3)同样在供给侧带来了领先颠覆式发展;4)同... [详细...]文件大小: | 21 页 PDF 2022-06-20 -

核心观点持续推荐景气修复&格局优化。(1)家居:竣工景气周期叠加消费强势回补,21年家居景气处于温和上升阶段。20年疫情期间细分龙头通过补贴等方式夯实品牌渠道建设,疫后自上而下首选竞争格局优化的软体、并建议关注整装破局的定制以及跨境电商驱动的出口。(2)造纸:全球货币政策刺激疫后需求景气复苏,叠加人... [详细...]文件大小: | 67 页 PDF 2020-12-04

核心观点持续推荐景气修复&格局优化。(1)家居:竣工景气周期叠加消费强势回补,21年家居景气处于温和上升阶段。20年疫情期间细分龙头通过补贴等方式夯实品牌渠道建设,疫后自上而下首选竞争格局优化的软体、并建议关注整装破局的定制以及跨境电商驱动的出口。(2)造纸:全球货币政策刺激疫后需求景气复苏,叠加人... [详细...]文件大小: | 67 页 PDF 2020-12-04 -

本期观点家居:虽然9月地产数据继续疲软,但一方面本期地产行业消息频出,政策边际转暖迹象日益明晰;另一方面短期竣工复苏仍可支撑家居企业订单需求,而头部企业凭借其品牌、渠道、供应链等优势进一步受益于行业集中度的提升,以顾家家居为例,根据亿邦动力数据,顾家家居双11全平台销售额累计突破6.5亿,同比去年全... [详细...]文件大小: | 10 页 PDF 2021-11-15

本期观点家居:虽然9月地产数据继续疲软,但一方面本期地产行业消息频出,政策边际转暖迹象日益明晰;另一方面短期竣工复苏仍可支撑家居企业订单需求,而头部企业凭借其品牌、渠道、供应链等优势进一步受益于行业集中度的提升,以顾家家居为例,根据亿邦动力数据,顾家家居双11全平台销售额累计突破6.5亿,同比去年全... [详细...]文件大小: | 10 页 PDF 2021-11-15 -

周观点:本周推荐欧派家居、志邦家居、索菲亚、晨光股份、裕同科技。1)轻工消费:持续看好家居、文具、生活用纸板块基本面逐季向上。开年以来线下消费活动逐步回暖,从我们近期渠道调研反馈来看,家装渠道客流&成交率均明显恢复、门店零售额也有回升,建议关注后续家居企业订单回暖,重点推荐整装渠道占比较高的【欧派家... [详细...]文件大小: | 21 页 PDF 2023-02-13

周观点:本周推荐欧派家居、志邦家居、索菲亚、晨光股份、裕同科技。1)轻工消费:持续看好家居、文具、生活用纸板块基本面逐季向上。开年以来线下消费活动逐步回暖,从我们近期渠道调研反馈来看,家装渠道客流&成交率均明显恢复、门店零售额也有回升,建议关注后续家居企业订单回暖,重点推荐整装渠道占比较高的【欧派家... [详细...]文件大小: | 21 页 PDF 2023-02-13 -

行业观点更新: 家居板块:内销方面,5月中国家具类社零同比+25.6%,1-5月累计同比+21.4%。而根据渠道调研反馈,6月以来整体接单情况相对偏弱,国补对需求的刺激作用有一定疲软,或因部分刚性需求前期有所提前释放。其中软体家居产品由于更新周期相对较快并且更新难度较低,Q2软体家居企业预计多数有望... [详细...]文件大小: | 18 页 PDF 2025-06-23

行业观点更新: 家居板块:内销方面,5月中国家具类社零同比+25.6%,1-5月累计同比+21.4%。而根据渠道调研反馈,6月以来整体接单情况相对偏弱,国补对需求的刺激作用有一定疲软,或因部分刚性需求前期有所提前释放。其中软体家居产品由于更新周期相对较快并且更新难度较低,Q2软体家居企业预计多数有望... [详细...]文件大小: | 18 页 PDF 2025-06-23 -

We live in an age of digital transformation where governments are increasingly called upon to respond to and enable digital transitions occurring w... [详细...]

文件大小: | 128 页 PDF 2024-08-27 -

行业观点更新: 家居板块:内销方面,根据渠道调研反馈,1-2月在多数地区家居消费补贴未正式开启的情况下,多数家居企业工厂接单情况相对平稳。近期随着部分地区家居消费补贴陆续开启,头部企业快速跟进,后续在更多区域执行补贴政策后,终端接单景气度边际回升值期待。虽然25Q1多数企业报表端在基数较高的背景下或... [详细...]文件大小: | 16 页 PDF 2025-03-10

行业观点更新: 家居板块:内销方面,根据渠道调研反馈,1-2月在多数地区家居消费补贴未正式开启的情况下,多数家居企业工厂接单情况相对平稳。近期随着部分地区家居消费补贴陆续开启,头部企业快速跟进,后续在更多区域执行补贴政策后,终端接单景气度边际回升值期待。虽然25Q1多数企业报表端在基数较高的背景下或... [详细...]文件大小: | 16 页 PDF 2025-03-10 -

美国食品药物监管局(FDA)与疾病控制预防中心(CDC)联合发布2022 年美国青少年烟草调查报告。根据NYTS,2022 年美国青少年群体中的电子烟用户为255 万人;2019年,19.6% 的中学生在过去 30 天内至少吸过一次电子烟,2022 年的总体数字为9.4%,其中高中生群体中电子烟用户... [详细...]文件大小: | 32 页 PDF 2022-10-11

美国食品药物监管局(FDA)与疾病控制预防中心(CDC)联合发布2022 年美国青少年烟草调查报告。根据NYTS,2022 年美国青少年群体中的电子烟用户为255 万人;2019年,19.6% 的中学生在过去 30 天内至少吸过一次电子烟,2022 年的总体数字为9.4%,其中高中生群体中电子烟用户... [详细...]文件大小: | 32 页 PDF 2022-10-11 -

本周关注:菲莫国际发布2023Q1季报:加热不燃烧制品2023Q1出货量为274亿支,收入占比达35%。公司2023Q1IQOS烟弹出货共273.96亿支,同比增长10.4%;从销量占比来看,IQOS烟弹已占公司总出货量(包含传统卷烟)的16.01%(同比增长1.67pct);从收入端来看,减害产品... [详细...]文件大小: | 4 页 PDF 2023-05-15

本周关注:菲莫国际发布2023Q1季报:加热不燃烧制品2023Q1出货量为274亿支,收入占比达35%。公司2023Q1IQOS烟弹出货共273.96亿支,同比增长10.4%;从销量占比来看,IQOS烟弹已占公司总出货量(包含传统卷烟)的16.01%(同比增长1.67pct);从收入端来看,减害产品... [详细...]文件大小: | 4 页 PDF 2023-05-15 -

本周关注:菲莫国际(PMI)发布2022年年报:加热不燃烧制品2022年出货量达1092亿支,同比增长15%,收入占比达32%。公司2022年全年IQOS烟弹出货共1092亿支,同比增长15%,其中22Q4出货320.21亿支,同比增长26.1%;从销量占比来看,IQOS烟弹已占公司总出货量(包含传... [详细...]文件大小: | 4 页 PDF 2023-02-13

本周关注:菲莫国际(PMI)发布2022年年报:加热不燃烧制品2022年出货量达1092亿支,同比增长15%,收入占比达32%。公司2022年全年IQOS烟弹出货共1092亿支,同比增长15%,其中22Q4出货320.21亿支,同比增长26.1%;从销量占比来看,IQOS烟弹已占公司总出货量(包含传... [详细...]文件大小: | 4 页 PDF 2023-02-13 -

本周关注:10月19日,菲莫国际(PMI)发布2021Q3季报:加热不燃烧制品前三季度出货量达696亿支,收入占比达28.6%。公司2021年前三季度IQOS烟弹出货共696亿支,同比增长27.9%,其中2021Q3出货235亿支,同比+23.8%;从销量占比来看,IQOS烟弹已占公司总出货量(包含... [详细...]文件大小: | 5 页 PDF 2021-10-26

本周关注:10月19日,菲莫国际(PMI)发布2021Q3季报:加热不燃烧制品前三季度出货量达696亿支,收入占比达28.6%。公司2021年前三季度IQOS烟弹出货共696亿支,同比增长27.9%,其中2021Q3出货235亿支,同比+23.8%;从销量占比来看,IQOS烟弹已占公司总出货量(包含... [详细...]文件大小: | 5 页 PDF 2021-10-26 -

HIV (human immunodeficiency virus) is a virus that attacks the body’s immune system which, untreated, increases the risk of infections like tubercu... [详细...]

文件大小: | 10 页 PDF 2024-08-23 -

主要观点: 周专题:烟草行业稳中有进,烟用物资产业稳健发展 烟用物资是卷烟生产中除烟叶外的关键配套材料。烟用物资,即烟草辅料,是卷烟生产中除烟叶外的关键配套材料,主要产品包括:1)卷烟纸:即用于包裹烟丝的特种纸,包裹烟丝使之成为卷烟,主要分为机卷烟纸和手卷烟纸两大类;2)滤嘴棒:即卷烟的过滤部分,主... [详细...]文件大小: | 23 页 PDF 2025-09-08

主要观点: 周专题:烟草行业稳中有进,烟用物资产业稳健发展 烟用物资是卷烟生产中除烟叶外的关键配套材料。烟用物资,即烟草辅料,是卷烟生产中除烟叶外的关键配套材料,主要产品包括:1)卷烟纸:即用于包裹烟丝的特种纸,包裹烟丝使之成为卷烟,主要分为机卷烟纸和手卷烟纸两大类;2)滤嘴棒:即卷烟的过滤部分,主... [详细...]文件大小: | 23 页 PDF 2025-09-08 -

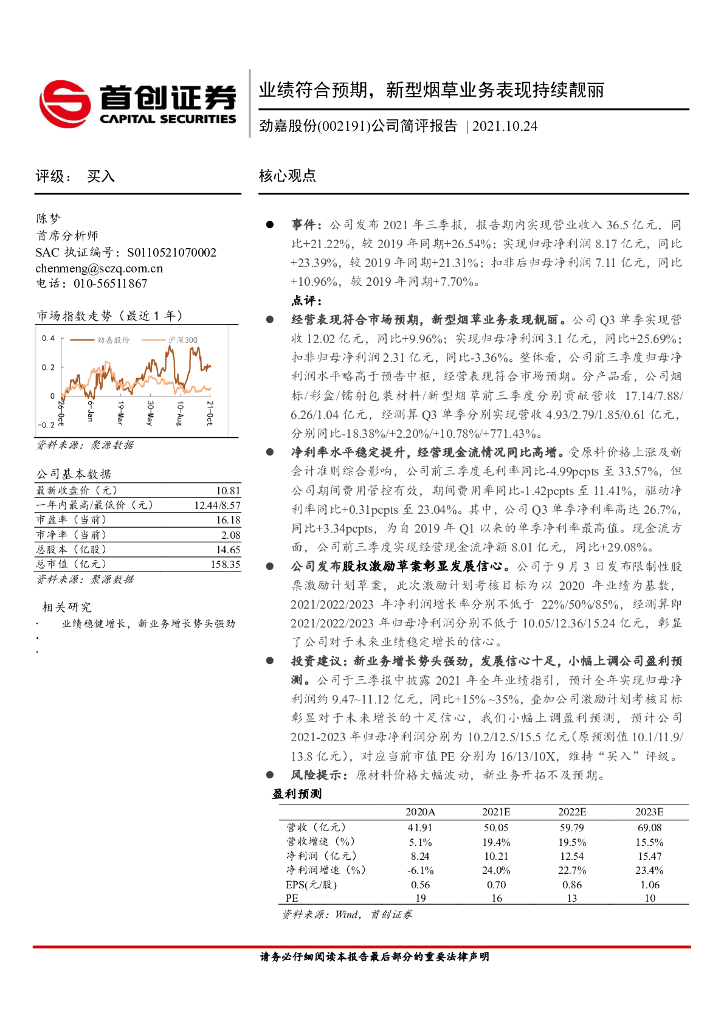

劲嘉股份(002191)核心观点事件:公司发布2021年三季报,报告期内实现营业收入36.5亿元,同比+21.22%,较2019年同期+26.54%;实现归母净利润8.17亿元,同比+23.39%,较2019年同期+21.31%;扣非后归母净利润7.11亿元,同比+10.96%,较2019年同期+7... [详细...]文件大小: | 3 页 PDF 2021-10-26

劲嘉股份(002191)核心观点事件:公司发布2021年三季报,报告期内实现营业收入36.5亿元,同比+21.22%,较2019年同期+26.54%;实现归母净利润8.17亿元,同比+23.39%,较2019年同期+21.31%;扣非后归母净利润7.11亿元,同比+10.96%,较2019年同期+7... [详细...]文件大小: | 3 页 PDF 2021-10-26 -

周观点:1)家居:规模以上工业企业家具制造业收入6月同比-7.6%,较5月增速下降2.4pct,行业景气仍处底部弱复苏通道。随着疫后需求释放、以及头部企业加快获客&单值能力打造,预计企业接单将逐步改善。近期我们草根调研反馈头部企业的终端份额加快提升,整装需求明显增加,持续推荐整装渠道布局领先的欧派家... [详细...]文件大小: | 21 页 PDF 2022-08-01

周观点:1)家居:规模以上工业企业家具制造业收入6月同比-7.6%,较5月增速下降2.4pct,行业景气仍处底部弱复苏通道。随着疫后需求释放、以及头部企业加快获客&单值能力打造,预计企业接单将逐步改善。近期我们草根调研反馈头部企业的终端份额加快提升,整装需求明显增加,持续推荐整装渠道布局领先的欧派家... [详细...]文件大小: | 21 页 PDF 2022-08-01