文件列表:

【明树数据】民企与国企融资现状对比.pdf |

下载文档 |

资源简介

>

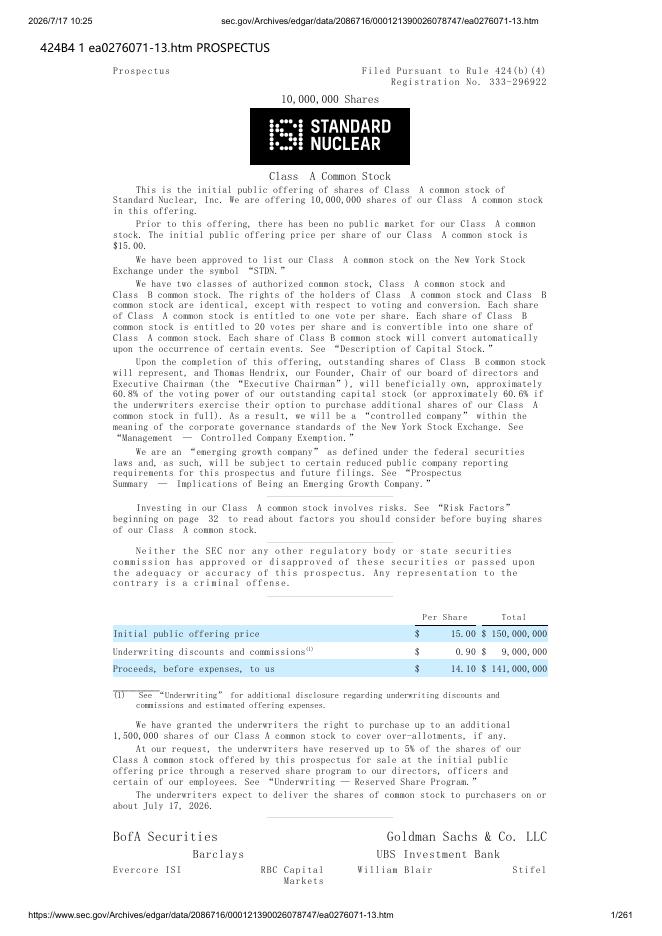

民企与国企融资规模不在同一量级,分化愈演愈烈——发债方面,2019 年 1 月 1 日至 2020 年 4 月 21 日,国企与民企分别新发行公司债 31406 亿元与 2368 亿元,前者是后者的 13 倍多。从净增融资规模来看,国企公司债净增 23353 亿元,且单月净增规模持续正增长,同期民企的公司债合计净增-1660 亿元,且仅有 3 个月份录得正增长,其余月份均在萎缩。银行授信方面,国企合计授信额度 175 万亿元,民企合计额度仅 19 万亿元,是前者的 1/10。即使在今年 3 月的疫情期间,国企共发行 402 只合计 3174 亿元疫情防控债,而民企仅获发行 73 只 388 亿元。这让净融资规模本就在萎缩民企在资金链上更加捉襟见肘。民企与国企融资同资质不同评级,同评级不同利率——债券发行人最新主体评级分布显示,AAA 主体在国企中的占比为 38%,而在民企中的占比仅有 27%。同时,AA-及以下主体在国企中占比仅有 2%,而民企中占比高达 20%,国企的主体评级总体较民企更高,因此也导致其综合融资成本较民企更低。即使主体评级、发债期限相同,民企的发债利率较国企至少高出1

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-19 更新 399 页

2026-07-19 更新 261 页

2026-07-19 更新 29 页

2026-07-19 更新 237 页

2026-07-19 更新 19 页