文件列表:

金元证券:周度概览:“两会”增量信息有限,美以伊战争推升通胀预期-260310.pdf |

下载文档 |

资源简介

>

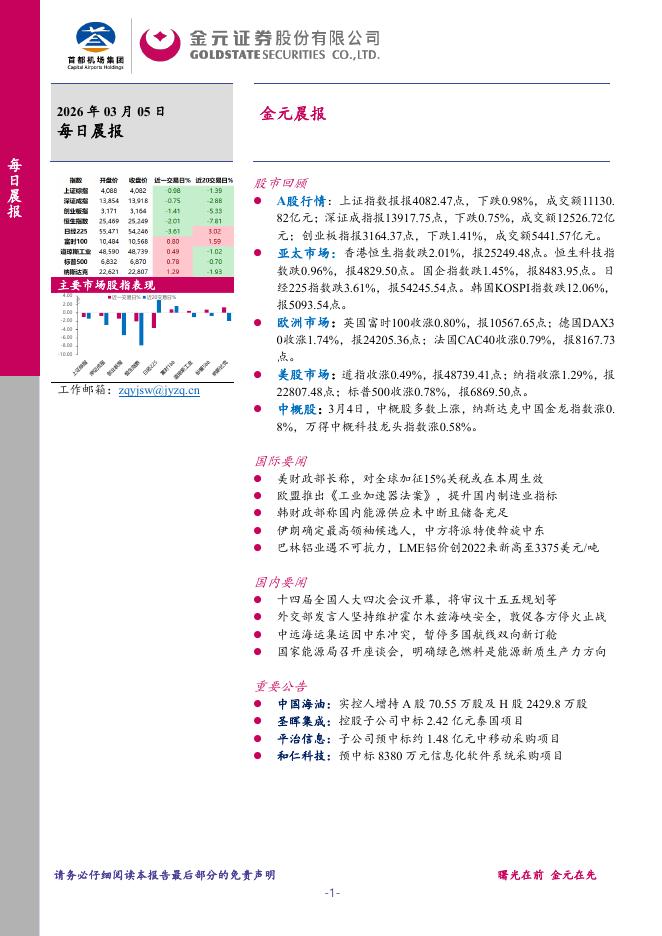

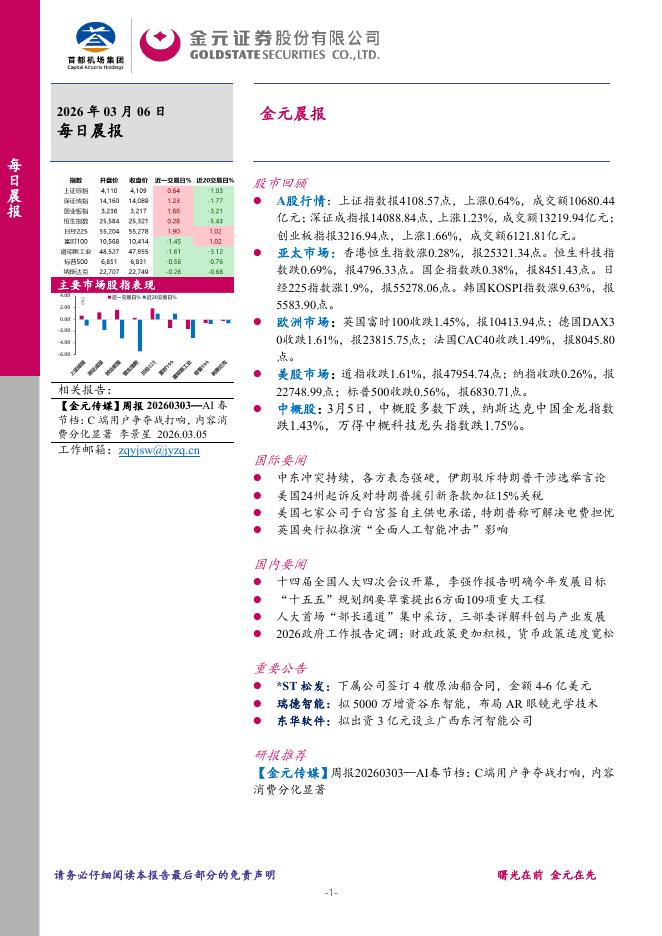

本周,两会正式召开,未形成债市波澜。美以伊战争从短期冲突向消耗战过渡,油价上涨推升通胀预期,债市从避险逻辑转为通胀推动逻辑。央行缩量续作买断式回购提振宽货币预期,短端债券受益于资金面宽松。2月制造业PMI数据转弱,但长端债券仍受通胀预期明显压制,收益率下行幅度有限。

全周来看,AAA级3年期中期票据到期收益率下行2.65BP至1.7904%;10年期国债到期收益率上行0.57BP至1.7810%。R001利率由1.3404%上行至1.3882%,累计上行4.78BP。

经济政策定调对债市影响转弱,市场聚焦于美以伊战争持续时间对通胀推升的斜率。油价上涨或推动国内PPI转正速度加快,叠加国内生猪行业产能控制基本到位,我们认为“猪油共振”或是年内债券市场面临的主要风险。

风险提示:政策变动调整超预期;经济数据超预期;流动性超预期收紧;长期利率波动风险。

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-03-10 更新 6 页

2026-03-10 更新 6 页

2026-03-10 更新 7 页

2026-03-10 更新 6 页

2026-03-10 更新 33 页