文件列表:

合富辉煌(中国)研究院:2020上半年全国房地产市场总结及下半年展望.pdf |

下载文档 |

资源简介

>

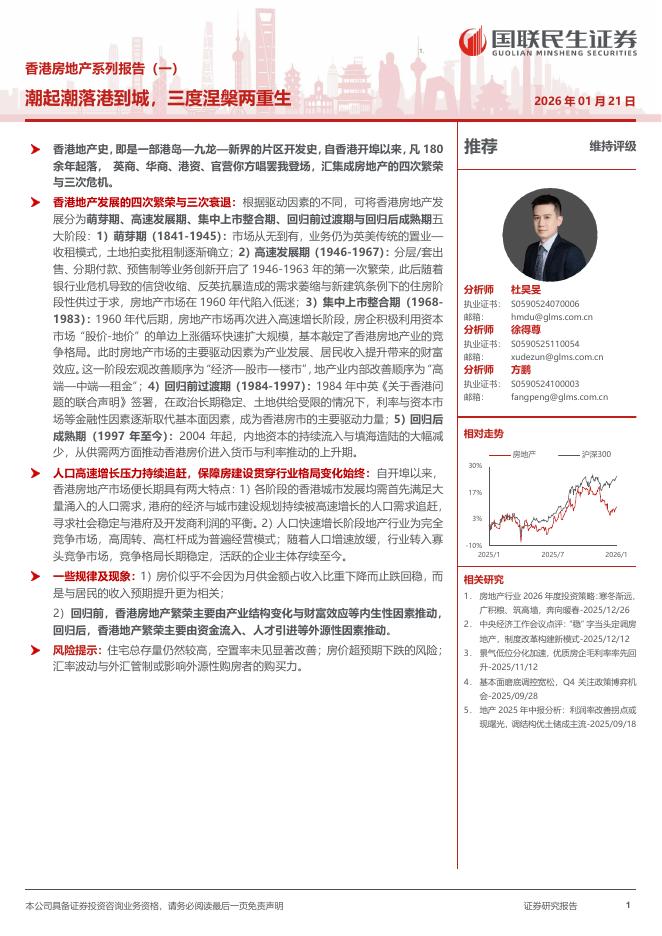

7月中国PMI为51.1%,二季度GDP增速3.2%。显然,中国经济正从低位持续复苏,从全球 范围看,由于疫情防控到位,中国经济相较其他主要经济体的“相对优势”更加明显(美国二 季度经济增速为 -32.9%)。这意味着,中国资产在环球市场的吸引力进一步提升。然而,环球经济不景之下,中国自身经济产业亦将受到长期抑制,大量产业人员的收入预期受 到影响,与之相对应,房地产市场亦将在一段时间内面临“购买力”与“高成本供应”的衔接 问题。对于不同类型城市,产业经济受到冲击在所难免,但国家政策与规划斜倾、地缘购买力支撑, 以及地域库存因素使得“优势城市/优势区域”与“其它城市/区域”的市场热度产生更大差异。 流动性趋松之下,置业资本更加趋向于核心价值区域,这些区域的市场热度“较快上涨”。外 围区域普遍仍然面临购买力承接问题。

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-09 更新 4 页

2026-02-09 更新 6 页

2026-02-09 更新 6 页

2026-02-09 更新 51 页

2026-02-09 更新 6 页