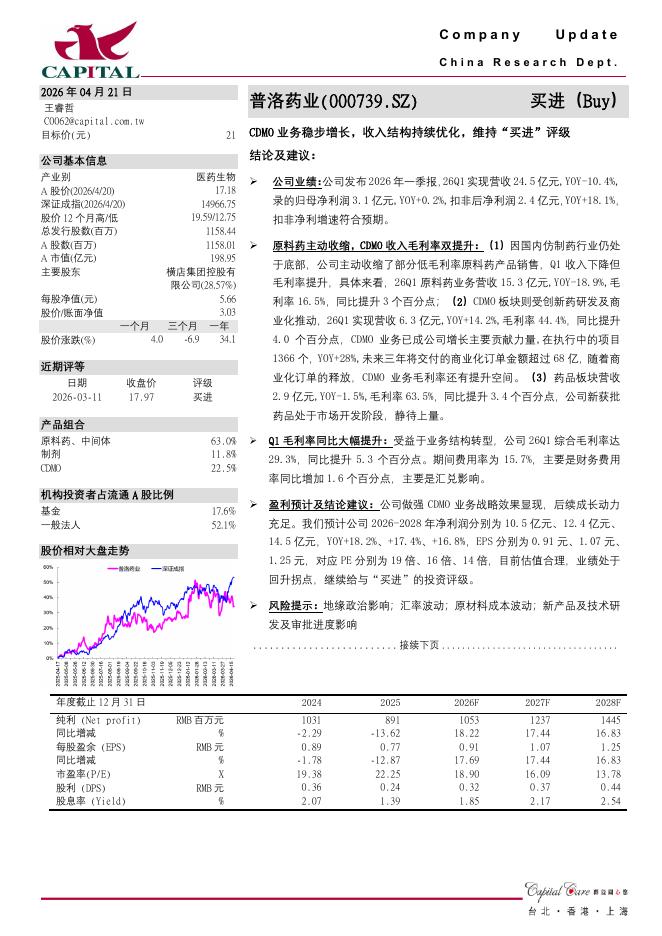

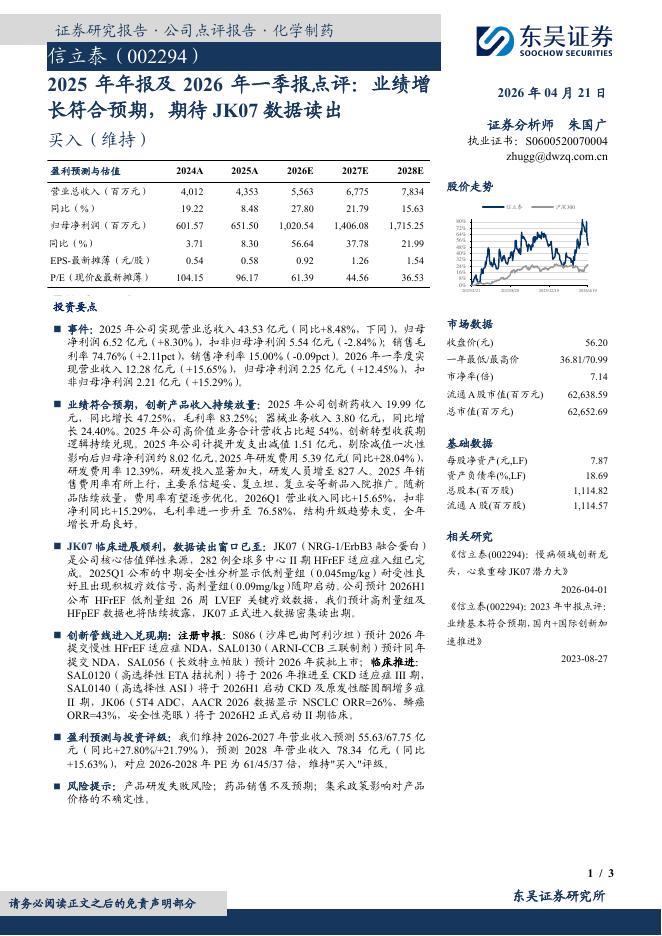

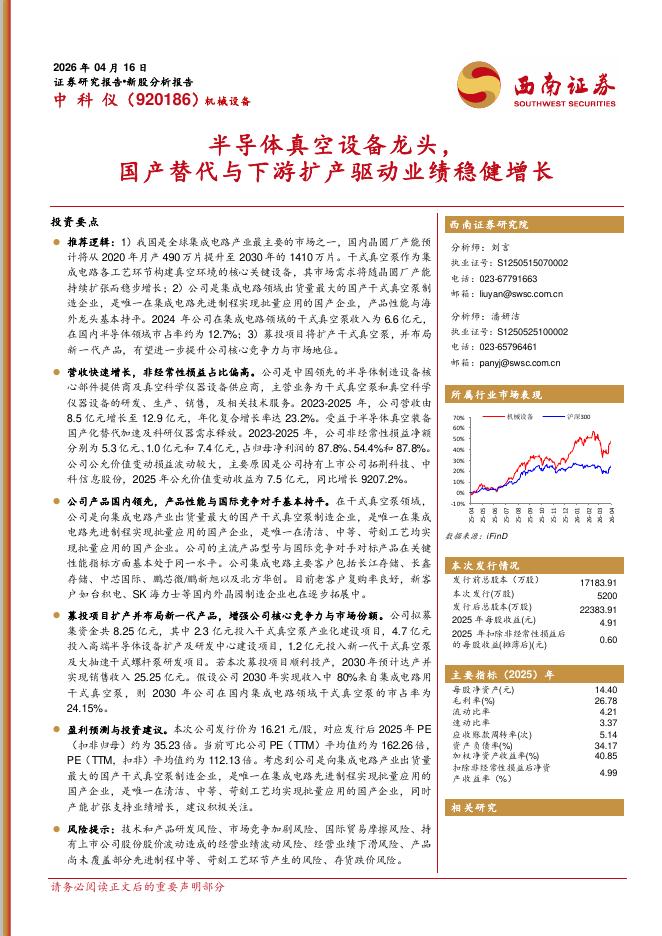

文件列表:

西南证券:太极集团(600129)-2023年三季报点评:收入增速放缓,长期看好国企改革成长空间.pdf |

下载文档 |

资源简介

>

太极集团(600129)投资要点事件:2023年前三季度收入为121.8亿元(+14.6%),归母净利润为7.6亿元(+197.6%),扣非归母净利润为7.2亿元(+121.8%)。单三季度收入31.3亿元(-7.4%),归母净利润1.9亿元(+51.9%),扣非归母净利润1.4亿元(+3.5%)。收入端:工商业增速放缓,省外快速发展。前三季度工业收入83.8亿元(+24.6%),医药商业66.6亿元(+8%)。单三季度工业收入19.8亿元(-8.8%),商业收入18.2亿元(-5.2%)。具体来看,消化及代谢用药收入26.9亿元(+46.3%),呼吸系统用药收入19亿元(+52.9%),主要系藿香正气和急支糖浆高速增长,单三季度藿香和急支糖浆增速有所回落。神经类用药6.3亿元(-7.6%),主要系院内反腐影响销量下降。抗肿瘤及免疫调节用药2.1亿元,主要系小金片集采影响收入。从地区分布上看,西北/华中/华东地区增速分别实现59%/50%/34%的高速增长,西南地区收入占比下降至55%,省外持续扩张。大品种藿香省外占比约60%,此外随着公司子公司销售团队整合及部分品种纳入营销管理中心,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-22 更新 4 页

2026-04-22 更新 4 页

2026-04-22 更新 3 页

2026-04-22 更新 3 页

2026-04-22 更新 26 页