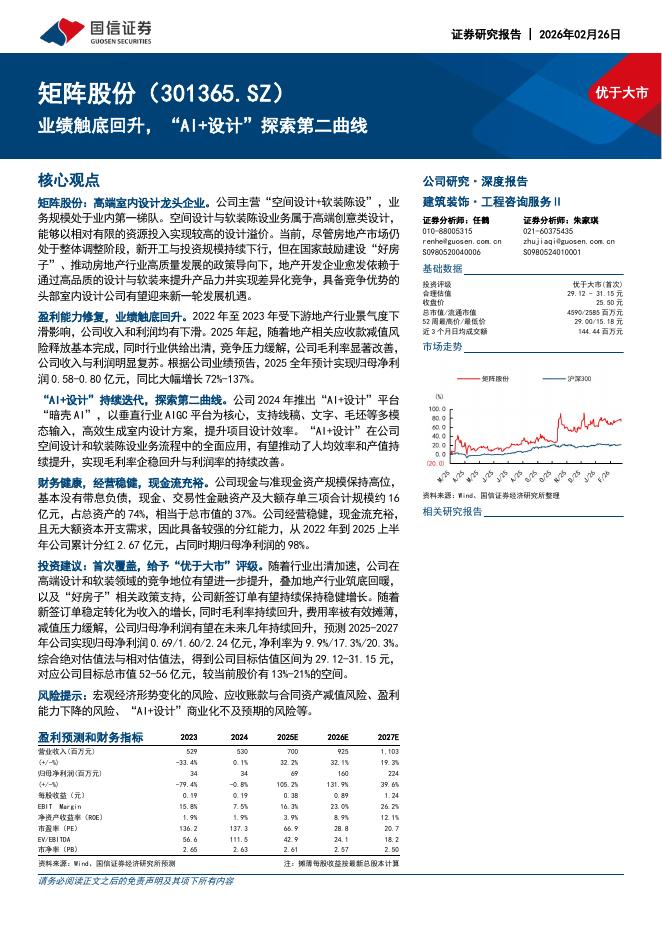

文件列表:

国信证券:苏泊尔(002032)-2025年业绩快报点评:内外销收入表现稳健,利润受费用投入影响.pdf |

下载文档 |

资源简介

>

苏泊尔(002032)

核心观点

经营稳健,利润小幅承压。公司2025年实现营收227.7亿元,同比增长1.5%;归母利润21.0亿元,同比下降6.6%;扣非利润19.1亿元,同比下降7.3%。预计公司2025Q4营收58.7亿元,同比下降0.7%;归母利润7.3亿元,同比下降10.0%;扣非利润5.9亿元,同比下降9.9%。在面临关税等外部扰动的不利因素下,公司营收表现稳健,利润因费用投入加大而有所下降,整体经营韧性较强。

内销增长稳健。SEB披露的2025年业绩显示,排除汇率等影响的同口径下,2025年中国区收入增长2.7%,其中Q4增长1.0%。预计公司内销通过持续创新及强大的渠道竞争优势,在核心品类的市占率上保持领先,实现内销收入的稳定增长。

外销小幅拖累。公司2025年主要外销客户订单略有减少,外销收入同比略降。SEB财报显示,2025年SEB实现营收81.7亿欧元,同比-1.2%/同口径下+0.3%,其中2025Q1/Q2/Q3/Q4同口径下分别-0.6%/+1.9%/-1.2%/+0.9%。2025年SEB消费者业务收入同比-1.6%,西欧收入同比+1.0%,东欧及中东非

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-02-27 更新 22 页

2026-02-27 更新 10 页

2026-02-27 更新 33 页

2026-02-27 更新 10 页

2026-02-27 更新 9 页