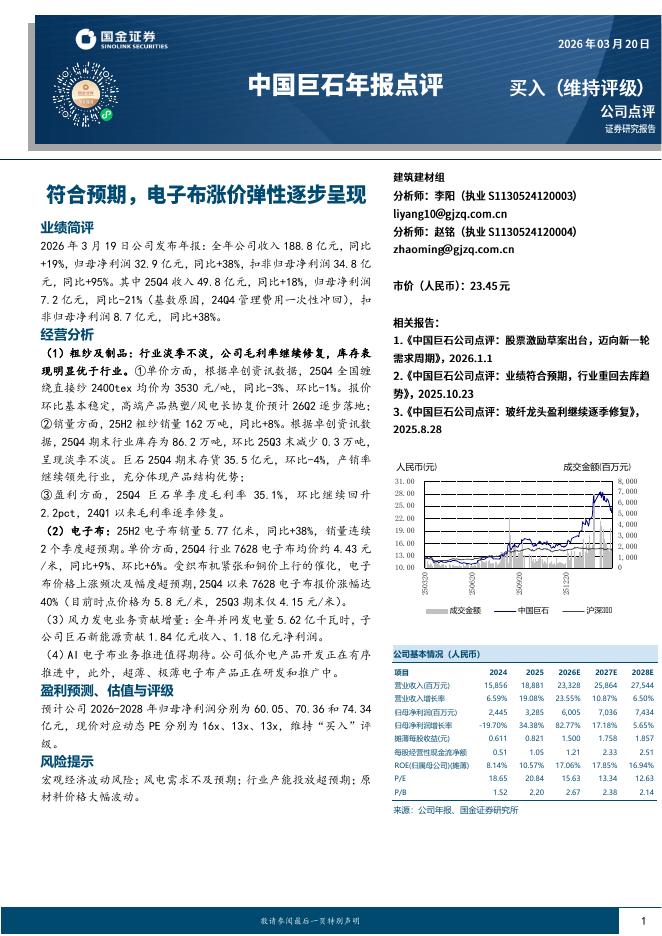

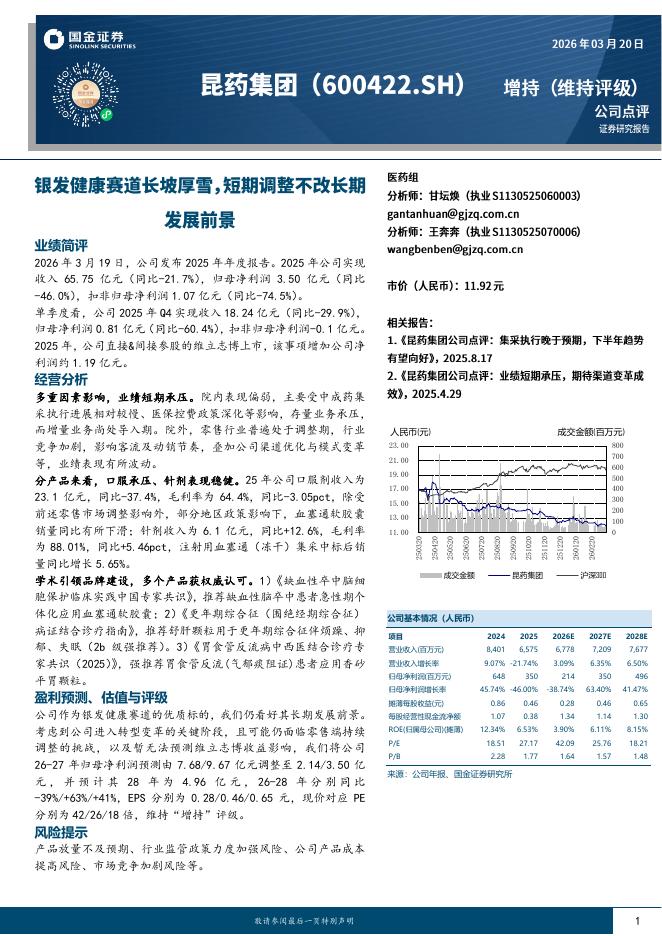

文件列表:

国金证券:工控板块2026年度策略报告:周期向上,向“新”而行,出海破局.pdf |

下载文档 |

资源简介

>

投资逻辑

2025年行业整体总结:行业复苏趋势确定,格局向头部集中。受益于设备更新、企业数字化转型等政策驱动,25年以来自动化市场需求温和复苏,前三季度OEM市场规模同比+2%,扭转自2022年以来连续三年行业下行趋势,工业机器人、锂电、包装、物流等下游景气度高,以低空和具身智能为代表的新质生产力正进行0-1跨越。微观层面,企业整体呈现出“营收增长、利润分化”的态势,龙头“马太效应”加剧。

展望2026:传统赛道需求稳健,看好新质生产力&出海带来盈利与估值弹性。(1)国内:技术迭代相关设备投资为结构性机会核心方向:①“AI+”相关产业增长拉动半导体、电子等制造设备需求持续提升;②固态电池中试线与锂电扩产带来新一轮设备周期。此外新质生产力(低空、具身智能等)发展存超预期空间,26年国内自动化市场有望实现进一步复苏;(2)海外:自动化企业正加速战略重心外移,中长期有望贡献业绩增量。

先进制造:国产替代步入深水区,核心品类享结构性红利。半导体与高端电子制造对精密性要求严苛,前道设备国产化率不足20%,替代空间广阔。近年来前道设备国产替代开始提速,内资头部厂商配合下游大客户进行自动化产品导入,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-20 更新 4 页

2026-03-20 更新 4 页

2026-03-20 更新 4 页

2026-03-20 更新 26 页

2026-03-20 更新 17 页