文件列表:

东海证券:TCL中环(002129)-公司简评报告:业绩韧性显现符合预期,龙头优势持续稳固.pdf |

下载文档 |

资源简介

>

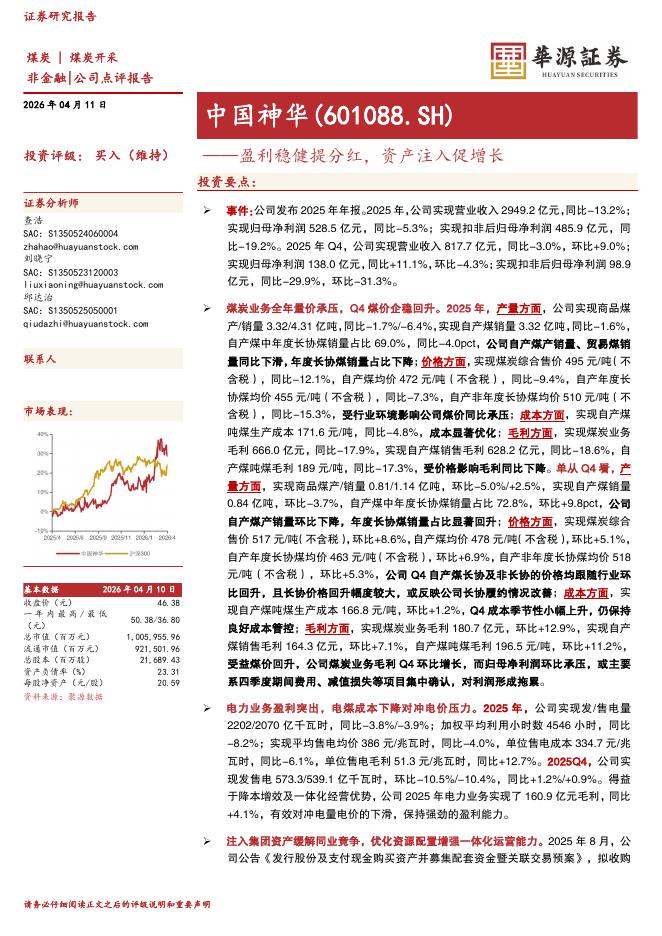

TCL中环(002129)投资要点公司三季报符合预期,产业链下行中韧性显现。2023年Q1-3实现营收486.54亿元,同比-2.39%;归母净利润61.88亿元,同比+23.75%;扣非归母净利润53.08亿元,同比+6.51%。其中,2023年Q3实现营收137.56亿元,同比-24.19%,环比-20.39%;归母净利润16.52亿元,同比-20.72%,环比-27.67%;扣非归母净利润15.00亿元,同比-27.98%。硅片业务龙头优势明显,盈利维持稳定。Q3末产能达到176GW,对比期初增长26%,预计年末至180GW。2023年Q1-3公司实现硅片营收367.30亿元,营收占比75.49%,前三季度出货85.1GW。其中,Q3实现硅片营收97.64亿元,环比-24.11%。Q3出货32.1GW,环比+14.64%。由此测算产业链价格下行是营收下降主要原因,但Q3硅片单瓦净利维持在5.5分以上,龙头韧性明显。研发投入带来公司硅片成本优势明显,通过硅料使用能力提升以及持续薄片化、细线化等技术进步,单公斤硅成本、单公斤开炉成本、单公斤开片数较同业明显降低。同时公司供应链布局完善

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-13 更新 4 页

2026-04-13 更新 25 页

2026-04-13 更新 144 页

2026-04-13 更新 101 页

2026-04-13 更新 23 页