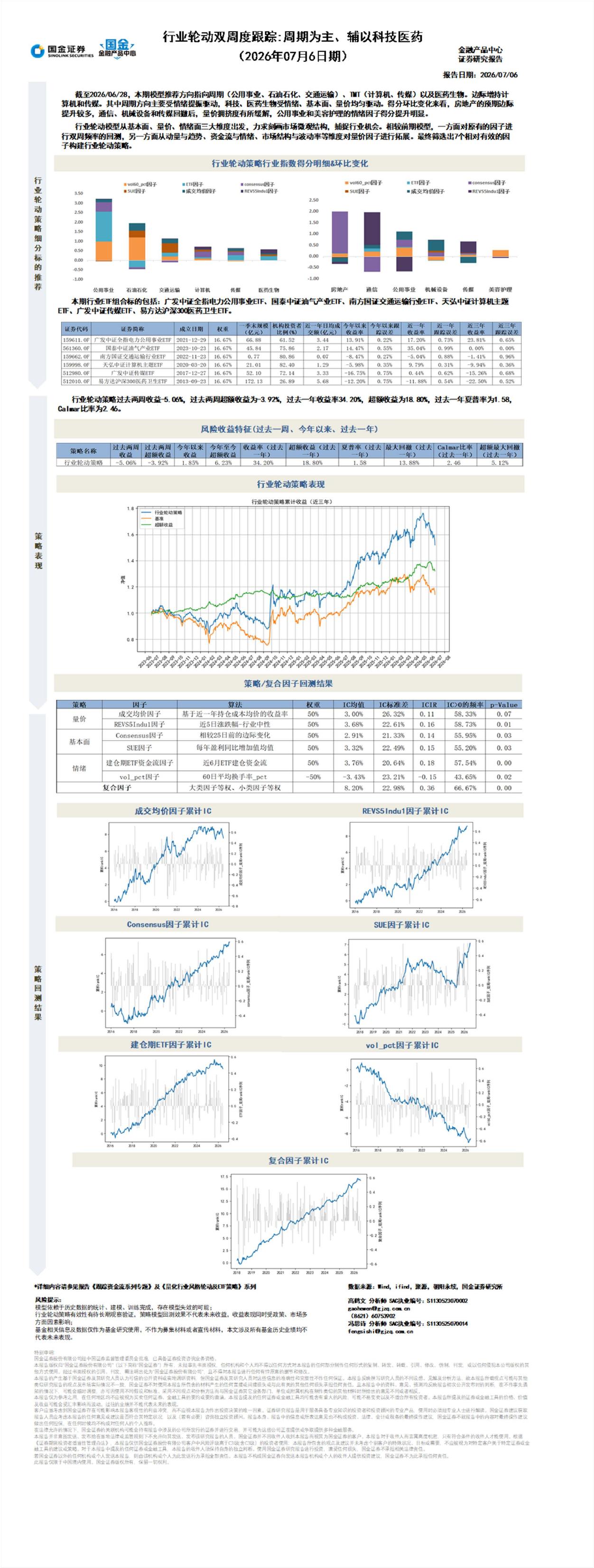

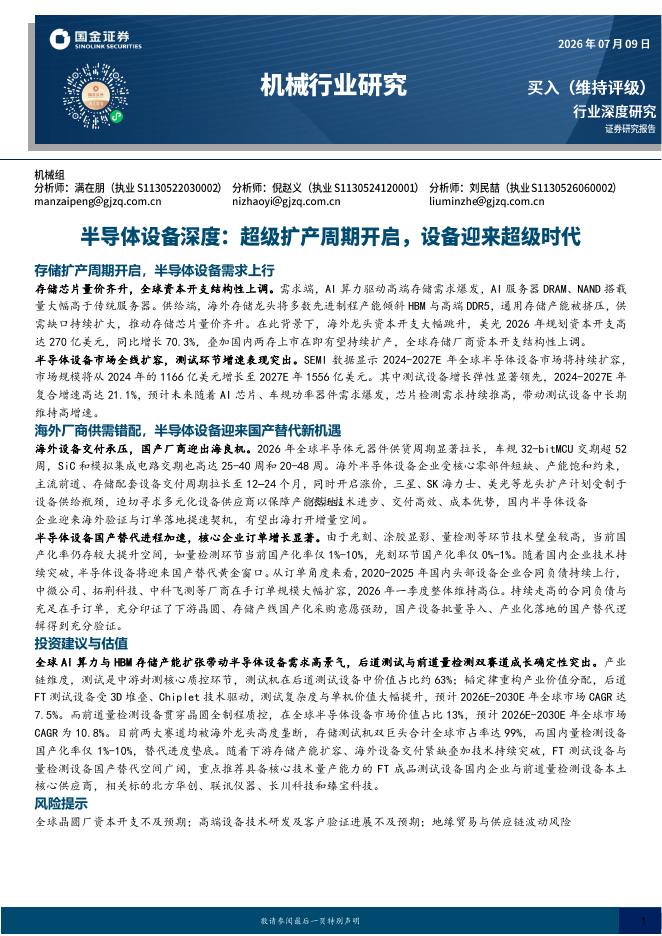

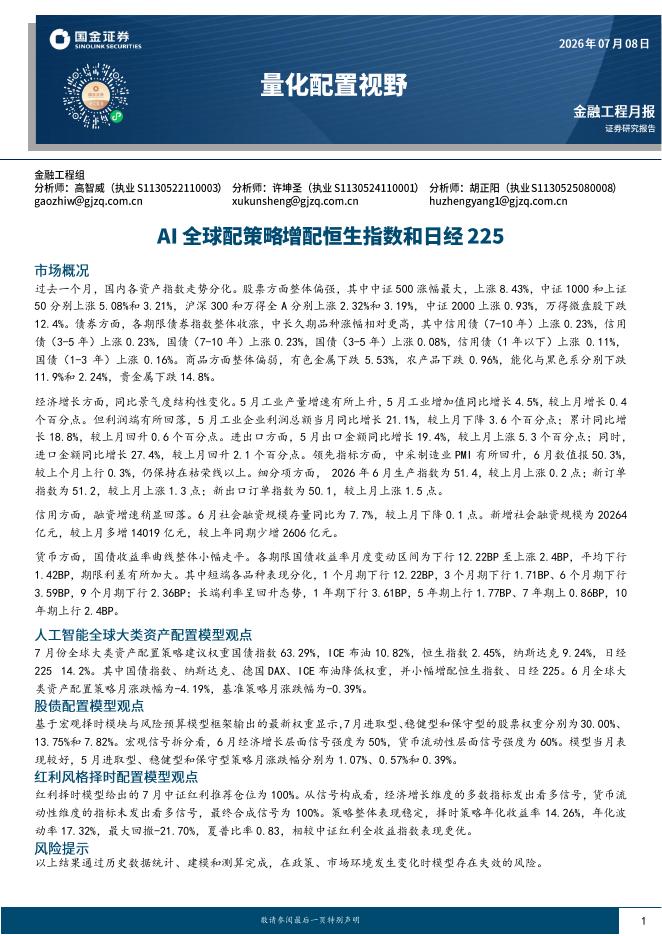

文件列表:

国金证券:A股策略周报:交易去杠杆后的观测-260712.pdf |

下载文档 |

资源简介

>

交易端去杠杆,科技股的交易性波动或持续一小段

交易端去杠杆是近期A股及日韩股市科技股波动放大的关键因素:本周A股两融余额下降且融资买入活跃度已回落至年内低点,日股、韩股的融资余额在进入7月份后也有明显的回落;此外,期权交易者的视角下,A股科创50隐含波动率和韩股KOSPI200指数隐含波动率均低于已实现波动率,期权投资者不愿意再去支付波动率溢价(本身也是一种去杠杆)。A股过去一个月融资净买入占总成交比重最高的通信和电子行业,恰好也是本周A股市场中波动幅度最大的两个行业。自9.24行情以来,此前共出现过4次交易端阶段性去杠杆的过程,为2024年11月、2025年3月、2025年10月至11月和2026年6月中上旬。参考上述交易端去杠杆的经验来看,交易性波动见底前需要看到热门板块交易集中度下降以及做多情绪回落至常规水平,但当前TMT板块整体成交占比仍处于高位,需要等到集中度下降后,本轮调整的底部可以基本确认;波动率溢价也可以作为观测工具,当前科创50的波动率溢价为-2.2%,此前交易性波动时期波动率溢价最低值约为-8%,交易性波动的结束往往伴随着波动率溢价的回归。

交易性波动之后,基本面走

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-07-13 更新 1 页

2026-07-13 更新 16 页

2026-07-13 更新 24 页

2026-07-13 更新 12 页

2026-07-13 更新 28 页