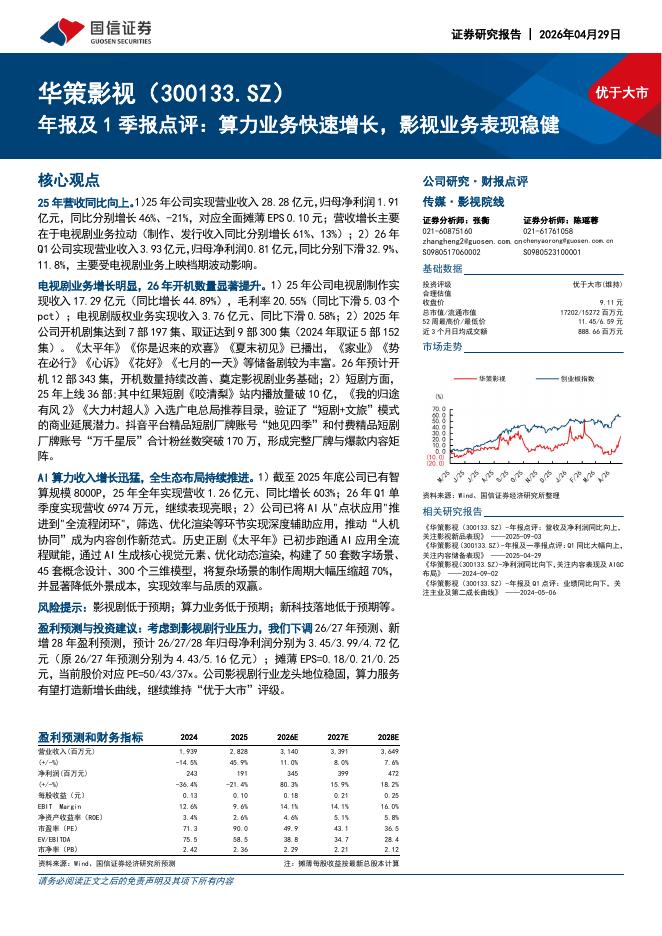

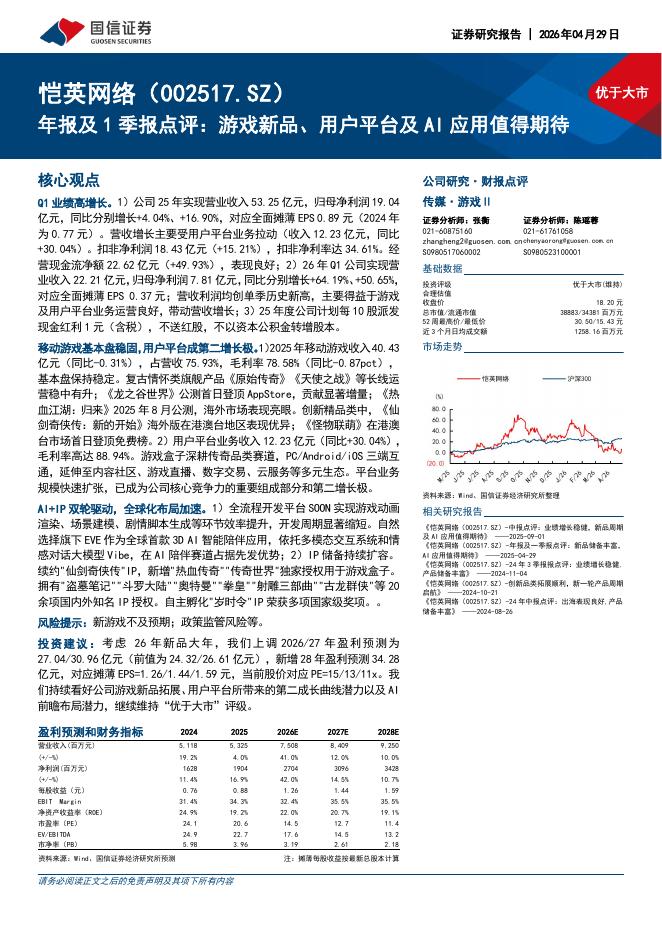

文件列表:

国信证券:11月投资策略暨美护板块三季报总结:行业分化仍在加剧,龙头公司稳中向好.pdf |

下载文档 |

资源简介

>

核心观点美妆:行业整体增速放缓,品牌龙头马太效应突显。1)行业:多因素影响美妆板块增速承压。三季度疫情的反复以及大促的虹吸效应,叠加线上销售平台变化,化妆品社零9月同比-3.1%。同时本次双11预售表现平稳,根据久谦咨询数据,天猫第一波预售期护肤及彩妆整体销售额预计同比+4.6%,其中国货龙头表现亮眼。2)板块业绩复盘:整体板块业绩同比改善,龙头公司整体仍表现稳健。三季度化妆品板块实现营收71.72亿元,同比+9.10%;归母净利润6.58亿元,同比+15.66%。3)产业链各环节情况:品牌商分化较为明显,头部国货品牌在成长性和盈利能力方面均占据优势,未来继续强化产品力塑造,大单品及多渠道布局能力成为竞争关键;上游原料及制造商在当前行业由渠道转向产品驱动过程中受到重视,核心技术掌握成为关键。医美:行业受多因素扰动,龙头优势不断强化。1)行业:医美行业受疫情反复的影响较为直接,但在疫情后复苏情况也相对优异,一方面医美行业整体渗透率相对较低,行业景气度趋势不改,且消费者需求较为刚性,其中轻医美客流恢复预计相对更优,疫情后需求反弹明显。同时,由于疫情之下对于企业的资金和会员运营都提出了更高的

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-02 更新 7 页

2026-05-02 更新 7 页

2026-05-02 更新 6 页

2026-05-02 更新 7 页

2026-05-02 更新 6 页