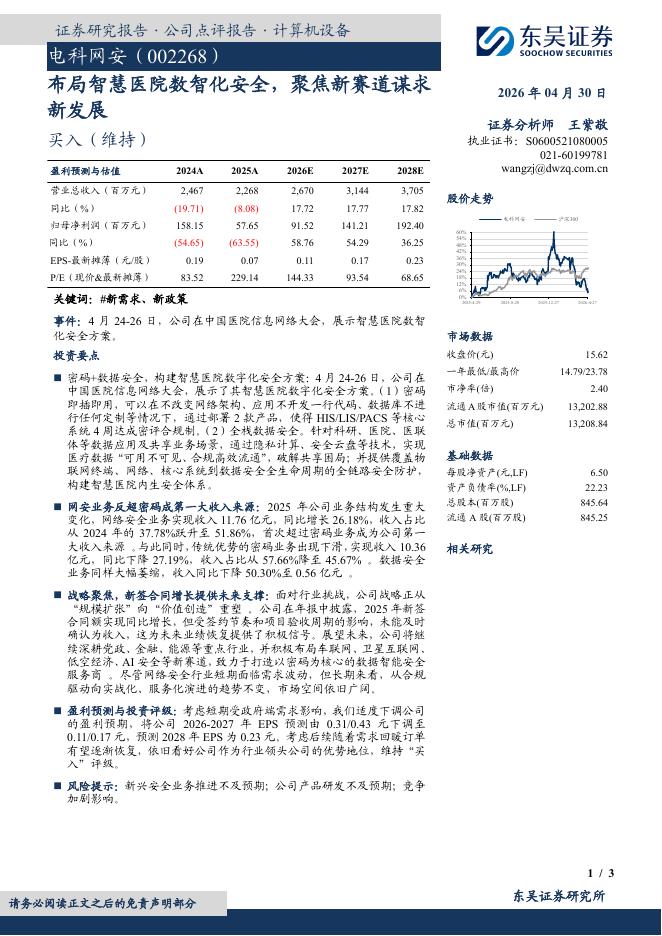

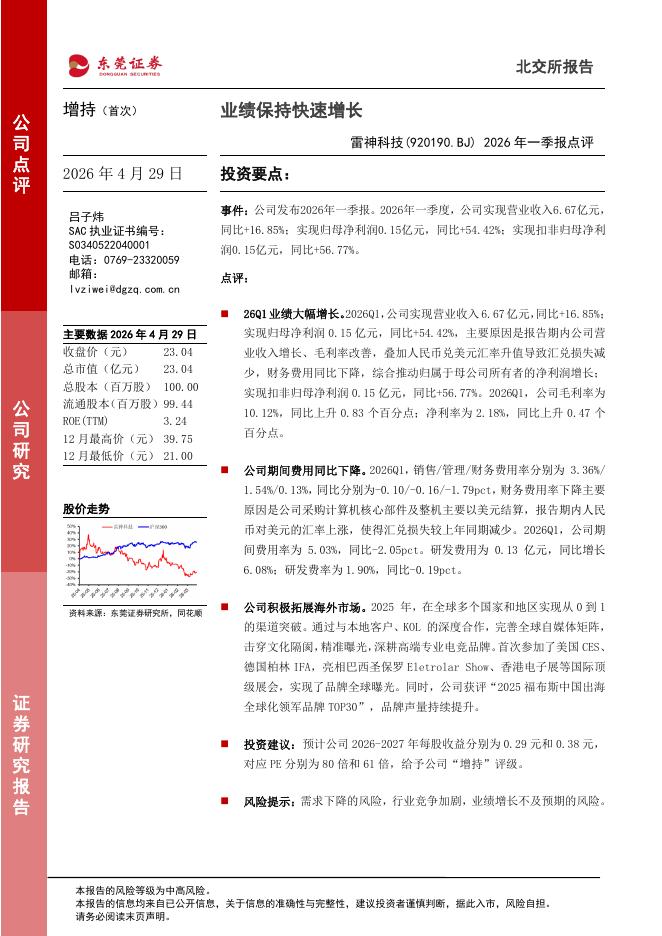

文件列表:

国海证券:中科曙光(603019)-点评报告:Q2业绩符合预期,“三驾马车”蓄力前行.pdf |

下载文档 |

资源简介

>

中科曙光(603019)事件:公司发布2023年半年度业绩快报:2023H1,公司实现营收54亿元,同比增长7.33%;归母净利润5.44亿元,同比增长14.94%;扣非后归母净利润3.18亿元,同比增长16.48%,业绩符合我们预期。投资要点Q2业绩逆势高增,增速符合我们预期根据快报披露数据测算:2023Q2,公司实现营收31.03亿元,同比增长8.82%;归母净利润4.13亿元,同比增长13.44%;扣非后归母净利润2.69亿元,同比增长15.18%。公司持续专注主营业务,通过加大研发投入,深化营销服务等促进业绩持续增长。我们认为,在上一轮信创替换收尾且传统服务器增速下行之际,公司仍维持了较高的业绩增速,体现出公司持续强化产业链自主可控,提升核心业务竞争力,深耕下游重点市场需求的卓越成效。“AI+信创+高性能”三驾马车蓄力前行公司业务布局完善,包括AI算力,国产服务器、高性能计算机等主业,以及海光信息、中科星图、曙光数创等优质资产。我们认为,2023年下半年,公司将全面受益于AI、信创、超算互联网等政策加速:1)AI:ChatGPT引发的互联网“军备竞赛”持续升级,我们认为,NVI

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-30 更新 3 页

2026-04-30 更新 12 页

2026-04-30 更新 3 页

2026-04-30 更新 25 页

2026-04-30 更新 25 页