文件列表:

华西证券:春风动力(603129)-系列点评之十八:Q4利润符合预期 迈向全球Powersport龙头.pdf |

下载文档 |

资源简介

>

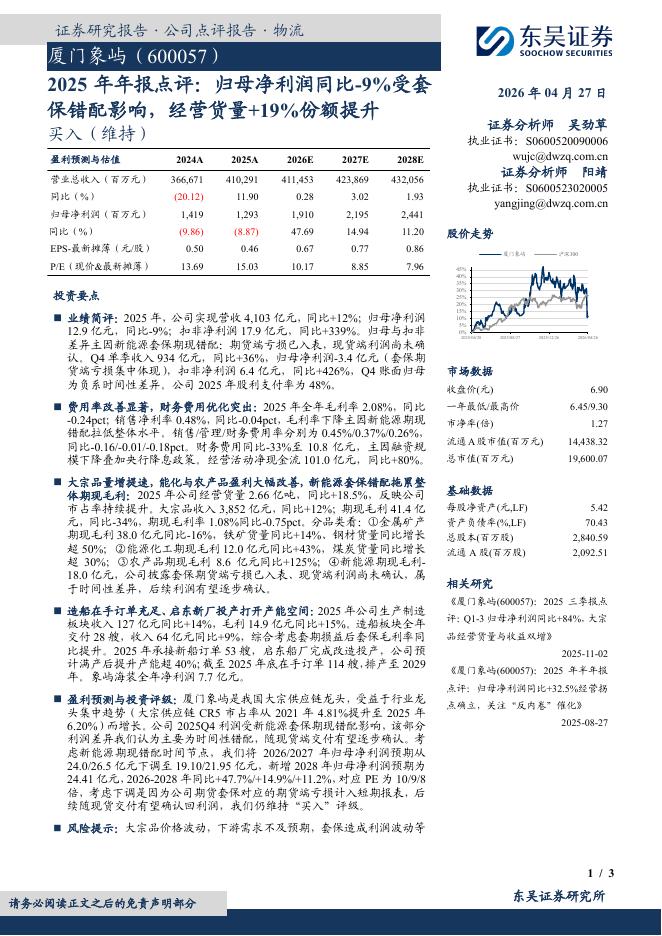

春风动力(603129)事件概述公司发布2022年业绩预增公告:2022年预计实现归母净利润6.6-7.4亿元,同比增加60.4%至79.8%;预计实现扣非归母净利7.5-8.3亿元,同比增加112.7%至135.2%。分析判断:Q4利润符合预期盈利能力持续提升公司发布2022年业绩预增公告,总体符合我们预期。据公司公告,2022年预计实现归母净利润6.6-7.4亿元,同比增加60.4%至79.8%,预计扣非归母净利7.5-8.3亿元,同比增加112.7%至135.2%,盈利能力提升明显,我们预计主要受益于收入端增长叠加2022年外部扰动因素的大幅改善(含汇率、海运费等),总体符合我们预期。还原汇率影响,22Q4公司盈利能力提升明显。拆分季度看,22Q4预计归母净利0.9-1.7亿元,同比-1.9%至+85.5%,环比-66.1%至-35.8%,预计扣非归母净利0.6-1.4亿元,同比-0.1%至+136.4%,环比-83.8%至-61.6%,22Q4环比大幅下滑我们预计主因:1)22Q4收入端受销售淡季、国内疫情等影响,预计环比下滑约30%;2)22Q4美元汇率下行,季度末汇率环比下

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 26 页

2026-04-29 更新 138 页

2026-04-29 更新 18 页