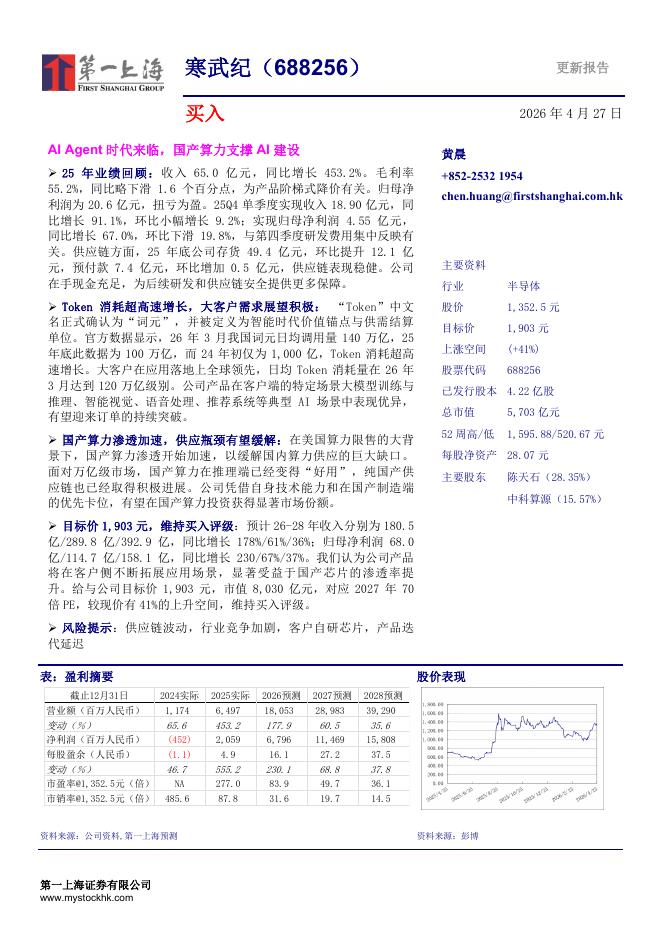

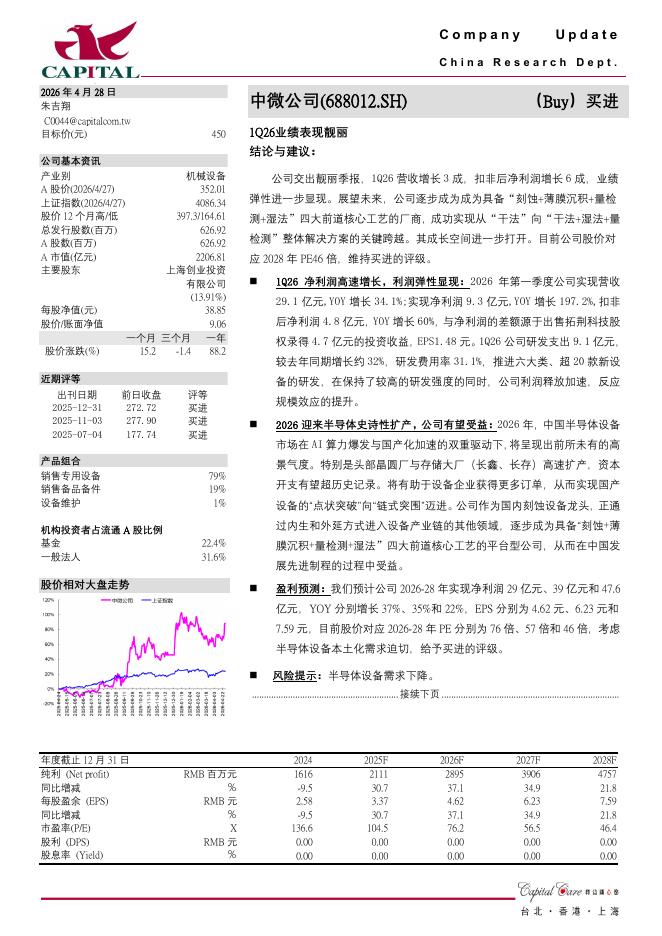

文件列表:

华西证券:紫光国微(002049)-业绩符合预期,持续看好公司未来发展.pdf |

下载文档 |

资源简介

>

紫光国微(002049)事件概述公司发布2022年三季报,前三季度公司实现营业收入49.36亿元,同比增长30.26%,实现归母净利润20.4亿元,同比增长40.03%;Q322实现营业收入20.31亿元,同比增长35.68%,归母净利润8.43亿元,同比增长44.87%。分析判断:前三季度收入净利规模增长显著,应收账款及存货增长预示未来向好受益于下游需求旺盛,公司集成电路业务出货量提升显著,前三季度共实现营业收入49.36亿元,同比增长30.26%。毛利率同比增长5.86pct至65.73%,预计主要系安全类产品缺货导致持续涨价以及特种产品收入进一步提升导致;公司持续增加研发投入,报告期内研发费用率同比增长5.46pct至15.33%。我们认为目前公司在手订单充足,未来有望持续增长。公司应收账款较期初增长57.90%至37.45亿元,主要系集成电路业务销售规模增长所致,从而带动相关库存量增大以及战略备货增加,致使存货较期初增长70.15%,较季度初增长25.51%。汽车+eSIM与特种集成电路,是未来公司发展长期看点随着苹果在北美以及其他地区推出e-SIM手机,我们认为eSIM形态有

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 4 页

2026-04-29 更新 4 页

2026-04-29 更新 3 页