文件列表:

华西证券:宏川智慧(002930)-未来盈利能力改善可期,维持“买入”评级.pdf |

下载文档 |

资源简介

>

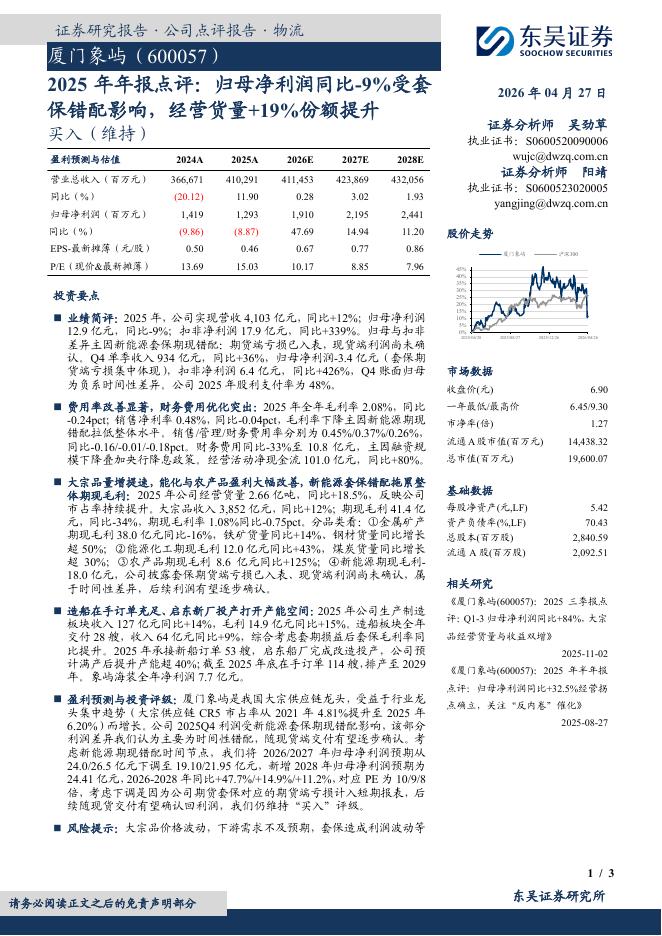

宏川智慧(002930)事件概述公司披露2022年三季报:2022年1-9月营收9.37亿元、同比增长16.80%,归母净利润1.84亿元、同比下降12.60%。其中2022Q3营收3.32亿元、同比增长24.63%,归母净利润0.60亿元、同比下降10.85%。分析判断:增收不增利,三季度业绩不及预期。从收入端看,2022Q3营业收入3.32亿元,环比2022Q2下降1.2%。但考虑到福建港能项目二期在6月22日投产,我们估算原有产能在三季度所产生的营业收入环比降幅应该大于1.2%,背后的原因是出租率环比二季度有所下降。2022Q3公司整体毛利率环比回落至56.51%(2022Q2为58.93%),我们判断原因主要有两个:第一,三季度下游化工企业的景气度有所下降,导致公司原有储罐的出租率有所回落;第二个,2021Q4以及今年投产的福建港能一二期项目目前还在产能爬坡过程,新产能拉低了整体的毛利率。从中短期角度,宏川智慧业绩增速有望逐季抬升。从持续性角度,我们认为2022Q3业绩不及预期的原因都是非可持续的。比如福建港能一、二期达产速度较慢,这是外籍船舶靠泊审批手续的原因,Q4需要跟踪进

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 26 页

2026-04-29 更新 138 页

2026-04-29 更新 18 页