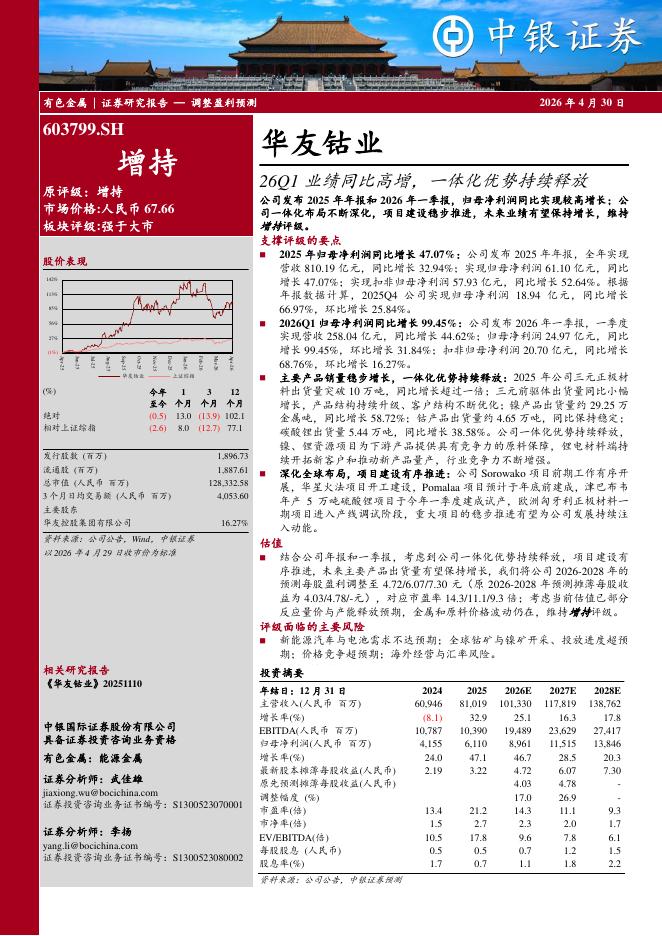

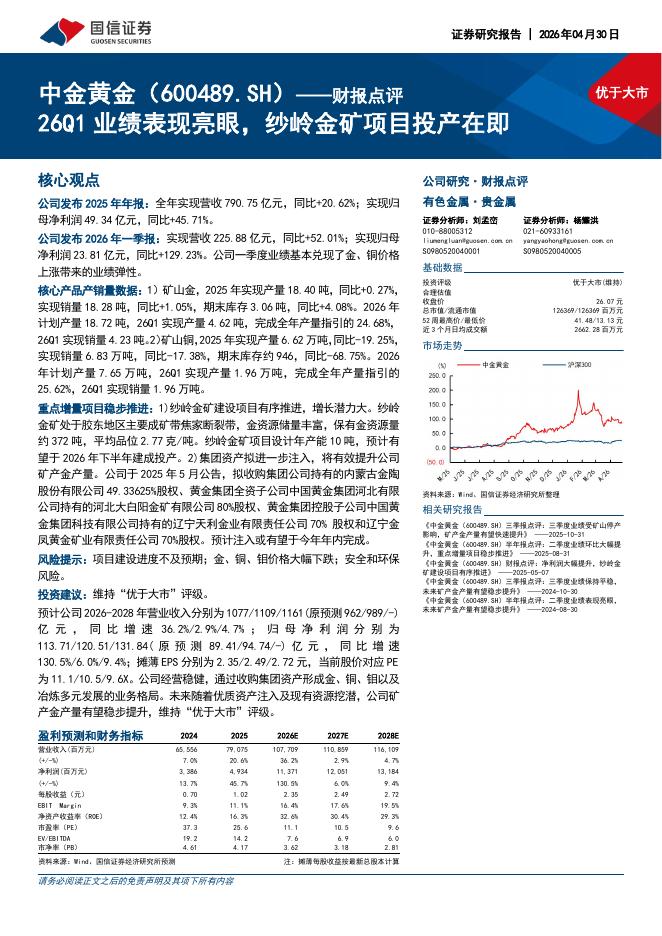

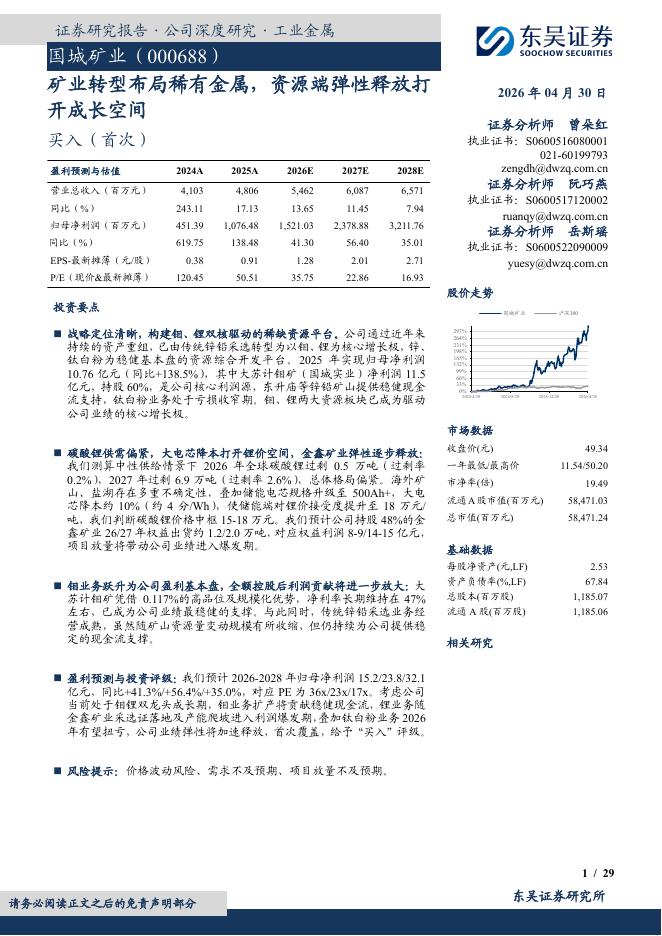

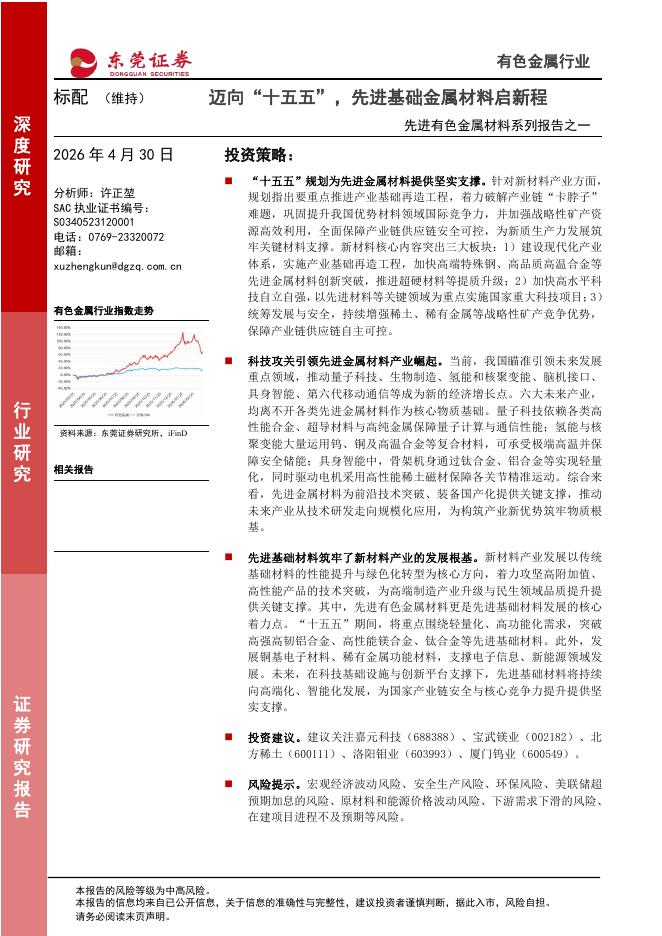

文件列表:

华西证券:志特新材(300986)-Q3彰显韧性,“1+N”战略支撑长期增长.pdf |

下载文档 |

资源简介

>

志特新材(300986)事件概述公司2022年前三季度,公司实现收入13.02亿元,同比+29.19%,归母净利润1.28亿元,同比+22.02%;对应Q3单季度收入5.2亿元,同比+29.23%,归母净利润5672万元,同比+6.5%;收入增速强劲,毛利率环比平稳。Q3单季度公司在地产需求较为低迷的情况下,仍然实现近30%的收入增长,体现了铝模板渗透率提升以及公司品类拓展下良好的收入韧性。分产品来看,我们判断海外铝模板销售以及爬架、混凝土预制构件是公司收入增速更高的板块。公司Q3毛利率32.84%,环比Q2稳中有升,我们判断Q3铝价高位回落对公司毛利率产生了一定正面作用,但被1)生产扰动的增加,2)高铝价存量板移动平均的折旧成本部分抵消,估算同口径下毛利率仍略低于2021年同期。研发费用及减值增加拖累利润。公司近年来增加相关技术研发,Q3研发费用同比增加1100万元左右。同时,由于疫情及地产下行下,部分客户账期有所延长,出于谨慎角度,公司Q3计提信用减值同比增加900万元。研发费用增长以及减值的增加是Q3单季度利润增速低于收入增速的主要原因。中长期竞争力仍将提升。我们认为“以铝代木”

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-01 更新 5 页

2026-05-01 更新 7 页

2026-05-01 更新 8 页

2026-05-01 更新 29 页

2026-05-01 更新 19 页