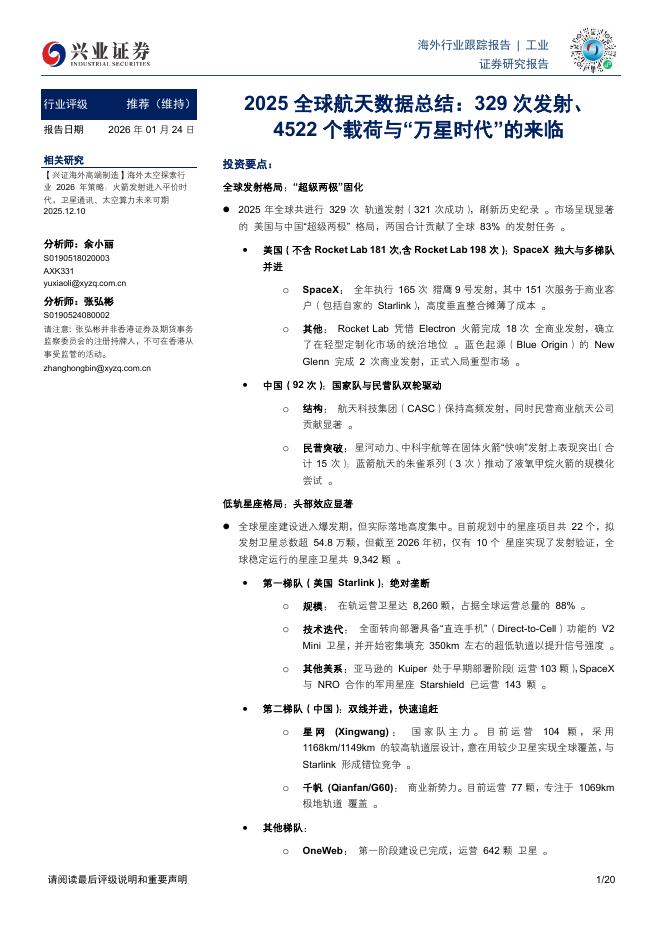

文件列表:

开源证券:九号公司(689009)-公司信息更新报告:2022Q3自主品牌恢复高增,费用提升挤压短期利润.pdf |

下载文档 |

资源简介

>

九号公司(689009)2022Q3自主品牌恢复快速增长,长期看好盈利修复,维持“买入”评级2022Q1-Q3公司实现营收76.32亿元(+5.97%),归母净利润3.94亿元(+1.37%)。其中2022Q3营收28.12亿元(+13.2%),归母净利润1.38亿元(+2.77%),扣非归母净利润1.61亿元(+23.8%),差异主要来自于同期政府补助以及套期保值损失。考虑费用投放阶段性提升,我们下调盈利预测,预计2022-2024年归母净利润4.55/7.51/11.56亿元(原值为6.78/10.14/15.5亿元),对应EPS分别为6.42/10.61/16.32亿元,当前股价对应PE为68.1/41.2/26.8倍,考虑到两轮车高端系列新品占比提升,结构优化下长期盈利能力有望提升,维持“买入”评级。宏观负面因素边际减弱,自主品牌业务恢复快速增长,新品支撑长期增长2022Q3公司自主品牌实现营收18.79亿元(+36.56%):(1)电动两轮车实现营收10.75亿元(+97.42%),客单价3261元,环比Q2提升5.1%,主系高端F系列新品占比持续提升所致。伴随高毛利新品快速

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-06 更新 4 页

2026-02-06 更新 9 页

2026-02-06 更新 20 页

2026-02-06 更新 20 页

2026-02-06 更新 51 页