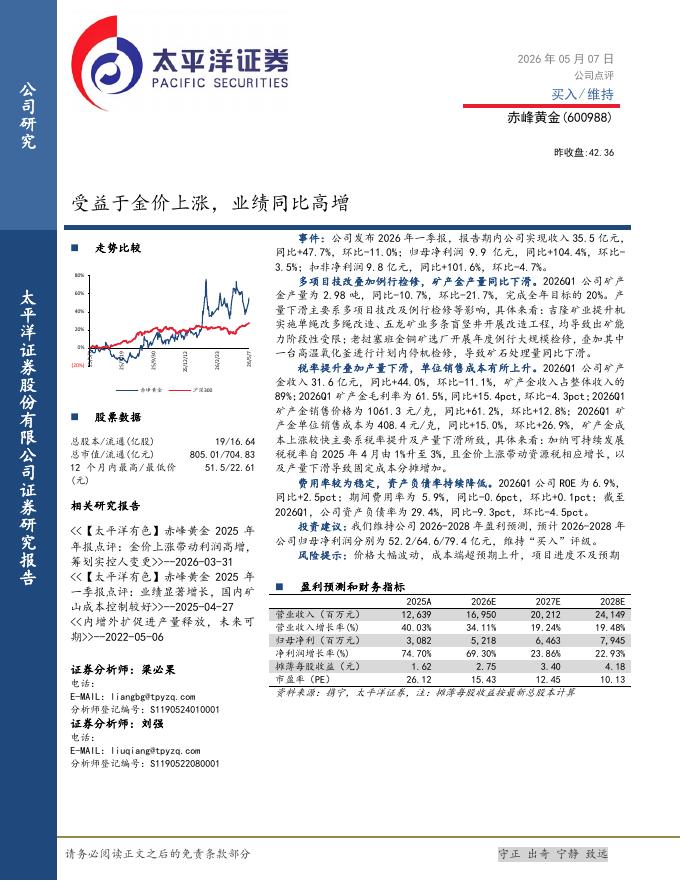

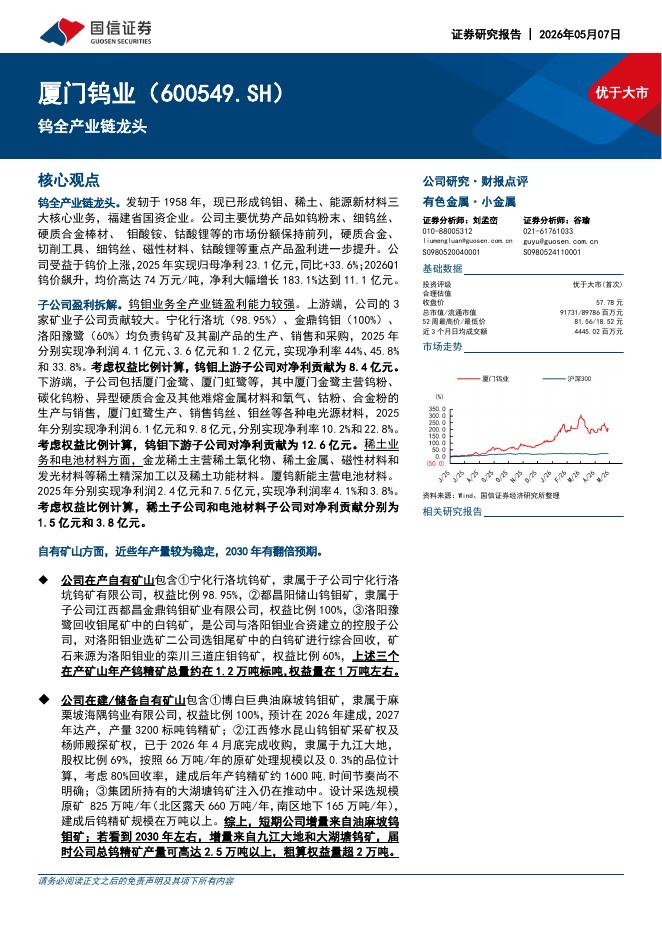

文件列表:

华安证券:万顺新材(300057)-需求旺盛叠加产能周期,Q3业绩大幅预增.pdf |

下载文档 |

资源简介

>

万顺新材(300057)主要观点:事件:公司发布2022年前三季度业绩预告。前三季度预计实现归母净利润1.6-1.65亿元,同比+618.41%~640.86%;其中Q3预计实现归母净利润3933.43~4433.43万元,同比+868.4%~991.5%。供需格局优异,下游高景气助力业绩持续超预期。铝箔下游市场需求旺盛,核心电池、新能源汽车厂商加速扩产,带动上游电池铝箔需求增长。公司21年末4万吨高精度电池铝箔投产,前三季度产能持续爬坡,得益于精细化生产管控与进口设备加持,未来有望持续提升吨净利,提高生产效益。此外,优异的供需格局也促进铝箔加工费上涨,公司前三季度铝加工业务量利齐升,业绩持续超预期。优化成本管控,提升盈利稳定性。铝加工处于产业链中游,以收取加工费为主要盈利来源,铝锭价差波动对盈利影响较大,公司为针对成本波动采取多种措施:1)开展外汇套保;2)拓宽铝箔坯料采购渠道与拓展上游产业链增加业务协同,当前安徽中基、四川万顺中基均有已建和在建的铝板带产能,保障原料来源并带来成本优势;3)与客户协商调整结算定价期及提高加工费,公司已与多家国外客户协商缩短定价周期为发货前一个月LME

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-10 更新 5 页

2026-05-10 更新 4 页

2026-05-10 更新 4 页

2026-05-10 更新 14 页

2026-05-10 更新 5 页