文件列表:

东方财富证券:江特电机(002176)-2022年中报点评:锂资源产能提高,下半年业绩值得期待.pdf |

下载文档 |

资源简介

>

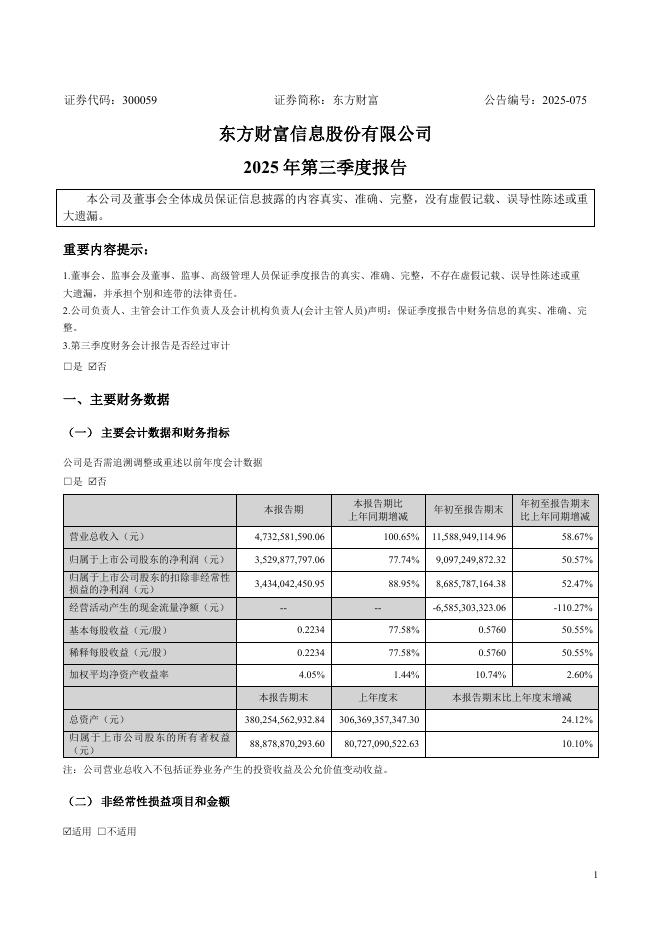

江特电机(002176)【投资要点】2022年8月18日公司公布半年报:2022H1实现营业收入27.10亿元,同增98.58%;归母净利润13.48亿元,同增643.50%;扣非归母净利润13.37亿元,同增746.57%。分季度看,Q2实现营收13.55亿元,同增63.62%,环增0.02%;归母净利润6.82亿元,同增530.95%,环增2.48%;扣非归母净利润6.73亿元,同增555.92%,环增1.31%。碳酸锂价格上涨,上半年业绩大幅增加。2022H1公司碳酸锂营收达20.57亿元,比上年同期增长了367.76%,占营收总额的75.92%;毛利率达78.24%,同增50.57%。公司碳酸锂业绩快速增长主要源自于新能源汽车及储能等市场的需求爆发,市场对锂电产业链相关原材料需求量上升明显,碳酸锂市场供需错配,价格大幅上涨,据工信部数据统计,2022H1电池级碳酸锂均价45.3万元/吨,比去年同期增长454%。未来公司锂盐有望实现量价齐飞,实现新的业绩突破。茜坑锂矿“探转采”稳步推进,锂云母自供持续提升。公司目前在宜春地区拥有锂瓷石矿2处采矿权和5处探矿权,持有或控制的锂矿资源

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2025-11-28 更新 46 页

2025-11-28 更新 89 页

2025-11-28 更新 13 页

2025-11-28 更新 14 页

2025-11-28 更新 2 页