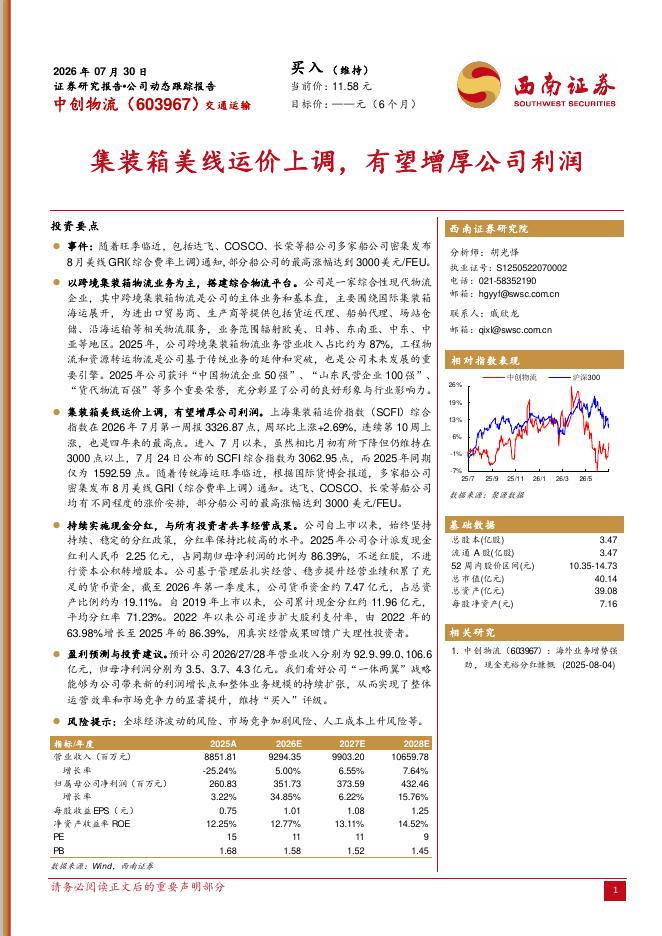

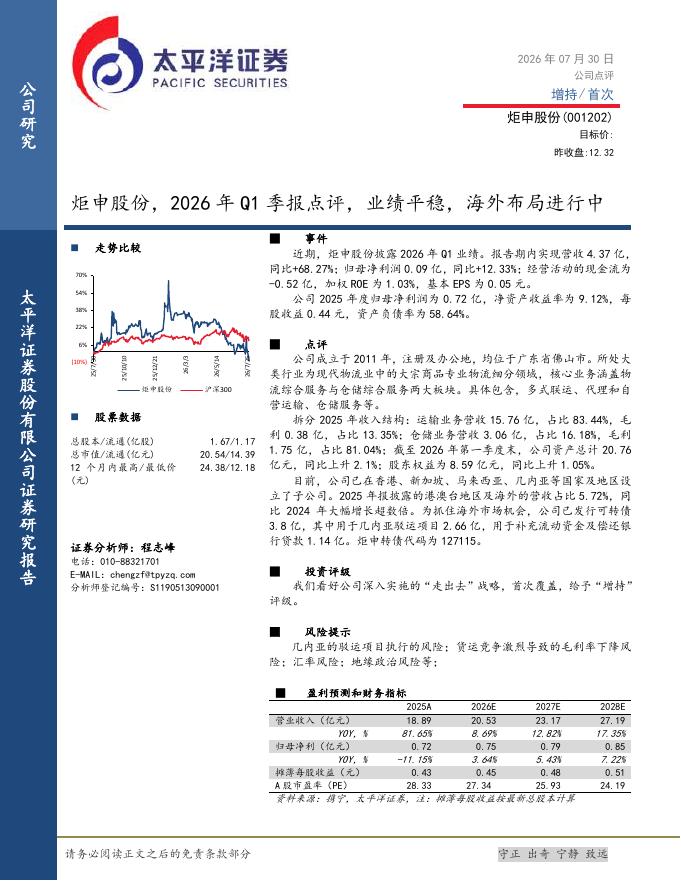

文件列表:

中泰证券:韵达股份(002120)-22年半年报点评:Q2业绩短期承压,看好旺季盈利修复.pdf |

下载文档 |

资源简介

>

韵达股份(002120)核心观点:韵达Q2利润承压,业绩不及预期,主要系疫情导致成本上升,及所得税增长等因素导致。考虑到下半年行业弱竞争状态持续,疫情影响减弱下,看好公司盈利修复。调整盈利预测,维持“买入”评级。2022年上半年,行业价格维持高景气度,但二季度,受疫情突发、油价上涨等因素影响,韵达业务量同比下降,单票成本大幅上升,上半年业绩表现低于预期,我们调整韵达2022-2024年归母净利润预测为21/31/37亿元此前预测2022-2024年为25/31/37亿元),对应EPS为0.71/1.07/1.27元(此前预测2022-2024年为0.87/1.07/1.27亿元),维持“买入”评级。Q2利润短期承压,业绩不及预期。2022年二季度,韵达实现扣非后归母净利润1.33亿元,同比下降37%,业绩不及预期。单票净利方面,二季度韵达单票净利0.03元,同比下降0.02元,环比下降0.06元。主要系疫情影响业务量同比下降、燃油价格上涨等因素导致成本大幅上升。此外,公司Q2所得税率为41%,同比提升14个百分点。扣除税率影响后,公司税前利润同比增长8%(税后净利润同比增速为-12%)

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-06 更新 129 页

2026-08-06 更新 56 页

2026-08-06 更新 6 页

2026-08-06 更新 4 页

2026-08-06 更新 18 页