文件列表:

中泰证券:迪阿股份2022年中报点评:疫情下单店承压,门店逆势扩张.pdf |

下载文档 |

资源简介

>

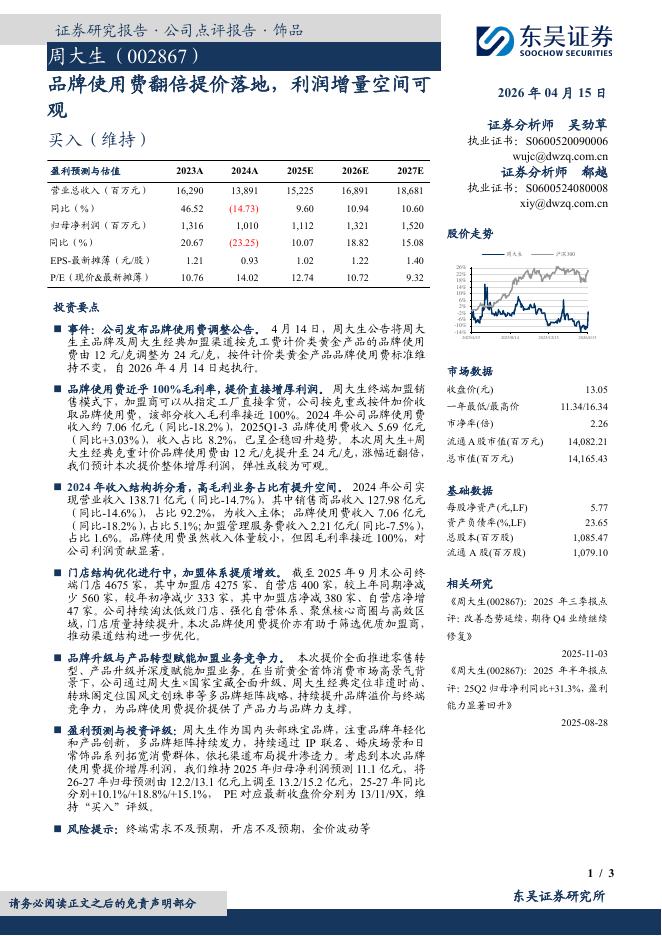

迪阿股份(301177)核心观点:2022年Q2公司门店经营受疫情影响严重,业绩低于预期。短期看,下半年疫情减弱,业绩有望较快复苏。中长期看,公司处于门店快速扩张期,门店增速有望带动业绩较快增长。公司当前对应22年、23年PE仅为16.1、11.4倍,考虑大量账面现金后更具有性价比,维持“买入”评级。调整盈利预测,维持“买入”评级。全国疫情的持续性及冲击性超过此前预期,但考虑到疫情修复后珠宝类商品或有需求回补,我们调整盈利预测,预计公司2022-2024年收入分别为49.5/69.7/84.1亿元,同比增长7%/41%/21%;归母净利润13.1/18.4/22.4亿元(此前22-24年为16.3/20.4/24.1亿元),同比增长1%/41%/22%,;EPS为2.97/4.79/5.61元,对应PE为16.1/11.4/9.4。疫情影响难以证伪商业模式,门店仍快速扩张,维持“买入”评级。公司22Q2业绩低于预期:(1)公司2022年Q2实现营业收入8.64亿元,同比下滑30.08%,实现归母净利润2.03亿元,同比下滑50.19%,实现归母扣非净利润1.48亿元,同比下滑50.19

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-20 更新 3 页

2026-04-20 更新 61 页

2026-04-20 更新 30 页

2026-04-20 更新 11 页

2026-04-20 更新 22 页