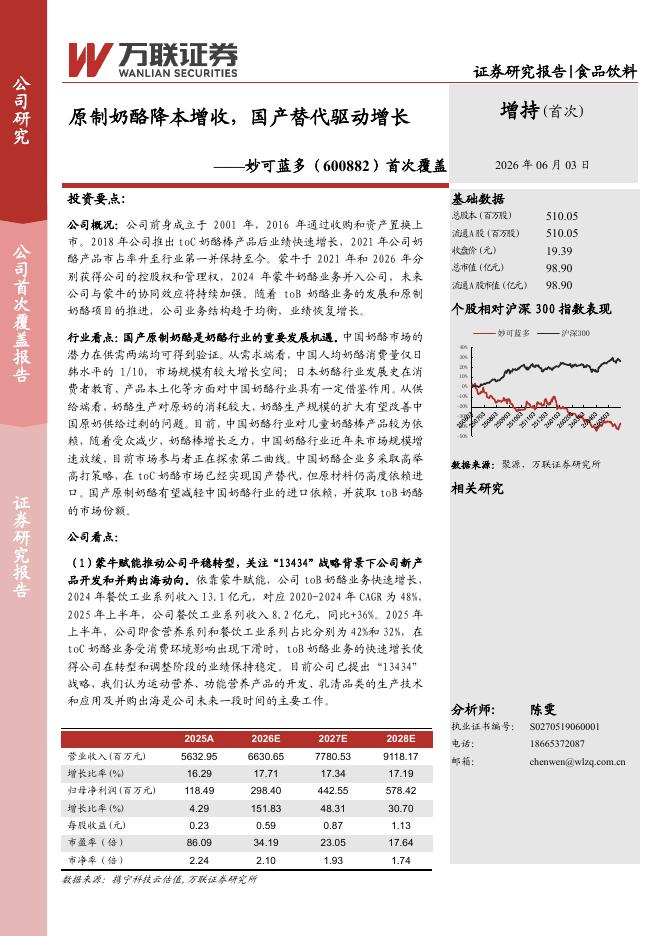

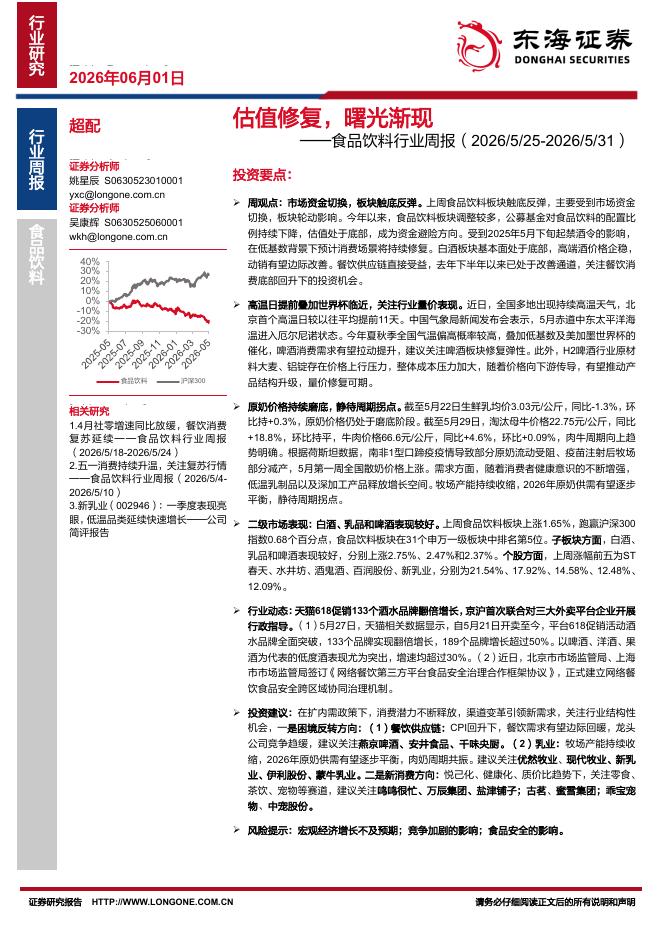

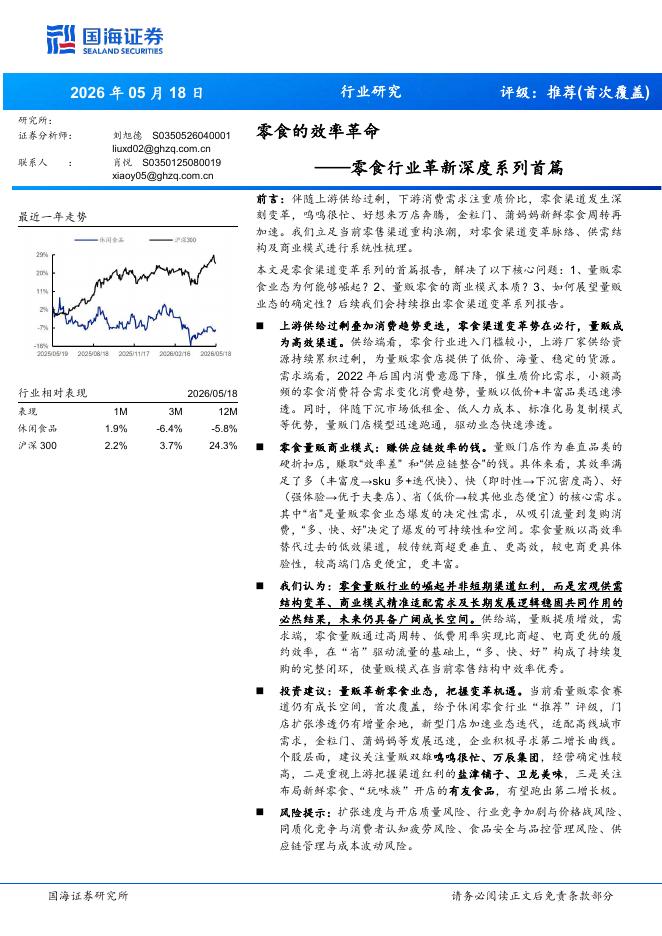

文件列表:

国海证券:千味央厨(001215)-点评报告:大B拖累业绩表现,看好下半年恢复性增长.pdf |

下载文档 |

资源简介

>

千味央厨(001215)事件:千味央厨发布2022年半年度报告:公司上半年实现营收6.49亿元,同比+14.23%,归母净利0.46亿元,同比+25.43%,扣非净利0.41亿元,同比+14.31%。投资要点:大B客户因疫情受损拖累公司业绩放缓,整体经营保持稳健。公司Q2单季度实现营收3.01亿元,同比+8.03%,归母净利0.17亿元,同比+2.38%。收入增速放缓主要与大B端销售额下滑有关,上海、北京等一线城市Q2受疫情影响较大,导致公司大B类连锁餐饮客户门店营业受阻,食材采购相应减少以及新品上新被迫延期。但Q2公司加大了优质经销商的扶持力度,叠加小B端蒸煎饺等大单品放量拉动,从而收入仍能保持较稳健的增长。利润端仅低个位数增长则由多方面原因导致,1)净利率更高的大B业绩受损,且高毛利定制新品因疫情上新延期;2)公司加大优质经销商扶持以及大B客户开发投入;3)原材料成本上涨影响。剔除大B客户受损影响,单品表现亮眼,优质经销商扶持政策初显成效。分品类看,上半年油炸类、蒸煮类、烘焙类、菜肴类及其他分别实现收入3.2、1.3、1.1、0.9亿元,分别同比+3.6%、+6.0%、+13.0%

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-05 更新 30 页

2026-06-05 更新 11 页

2026-06-05 更新 33 页

2026-06-05 更新 17 页

2026-06-05 更新 30 页