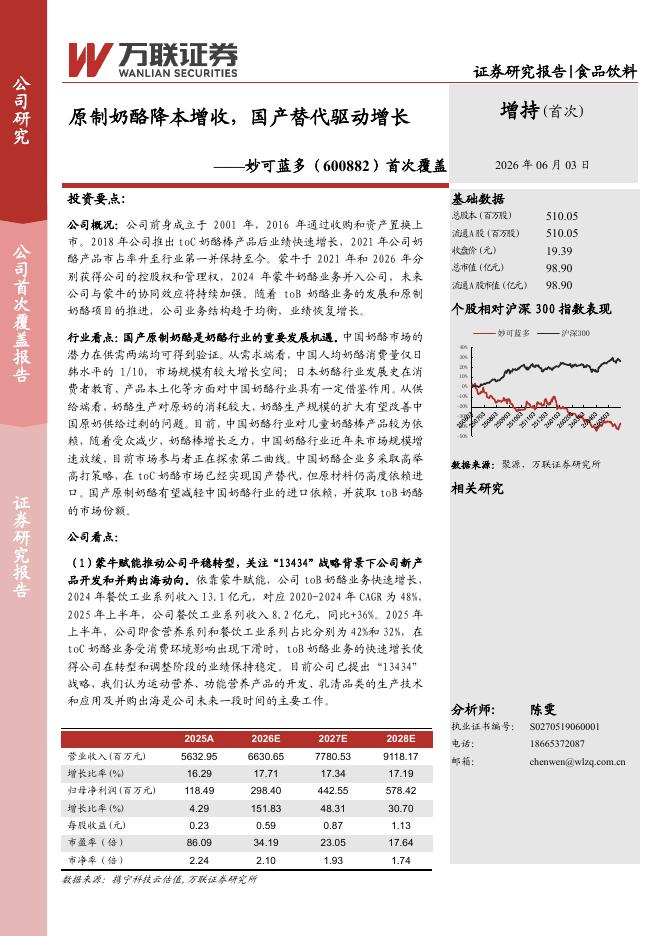

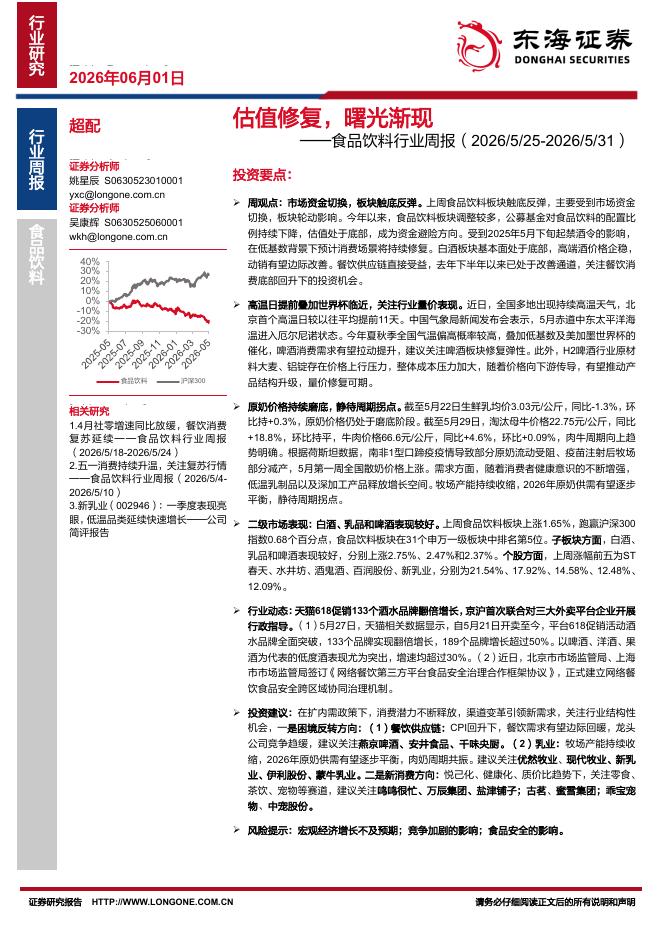

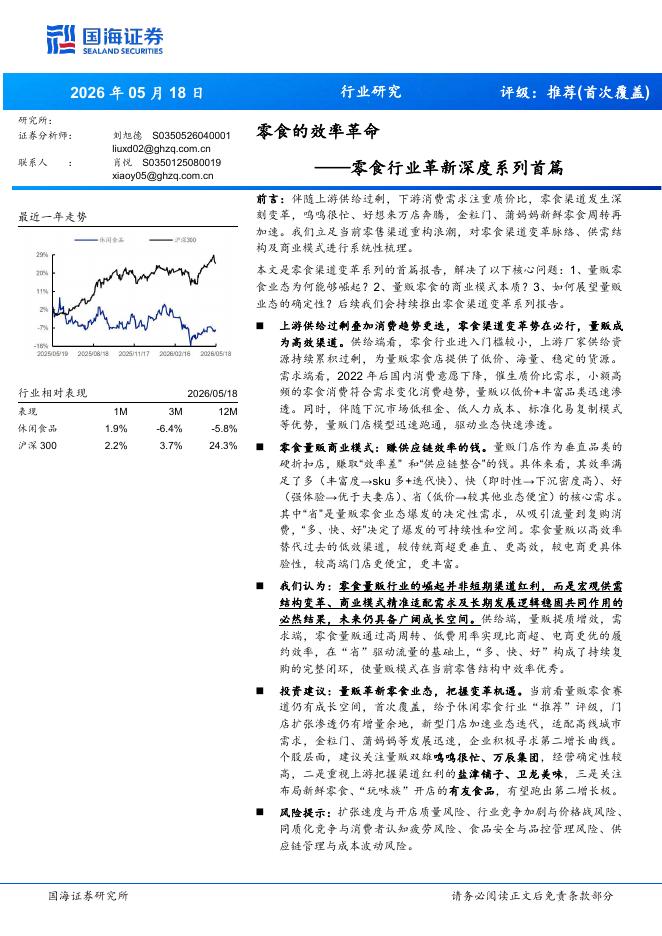

文件列表:

国海证券:伊力特(600197)-点评报告:成本上行导致Q2利润承压,公司长期仍将充分受益于疆内发展.pdf |

下载文档 |

资源简介

>

伊力特(600197)事件:公司发布2022年半年度报告,2022年上半年实现营业收入11.33亿元,同比增长9.96%;归母净利1.28亿元,同比下滑39.46%;扣非净利1.31亿元,同比下滑37.45%。投资要点:疫情反复短期影响公司二季度表现。2022年Q2公司实现营收5.09亿元(同+4.70%),归母净利0.20亿元(同-75.18%),扣非归母净利同比下滑73.66%。1)分产品看,公司2022年Q2高档/中档/低档酒营收同比分别-2%/+16%/+19%,其中上半年中档产品老窖特曲系列收入占比提升(上半年占比48%,去年同期为38%),伊力王酒、老窖系列受疆内疫情影响开拓节奏放缓,表现相对稳定。2)分区域看,二季度疆内/疆外市场营收同比分别+28%/-36%,疆外下滑预计与二季度江浙沪区域突发疫情,公司省外核心市场浙江终端消费受损相关。2022Q2成本大幅提升,公司净利率水平承压。2022年Q2公司净利率水平同比大幅下滑12.6pct至3.9%。当前公司成本中原材料占比约62%,人工薪酬等占比约30%,折旧费用占比约为5%,受技改、原材料涨价、一线职工薪酬提薪等因素影响

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-03 更新 30 页

2026-06-03 更新 11 页

2026-06-03 更新 33 页

2026-06-03 更新 17 页

2026-06-03 更新 30 页