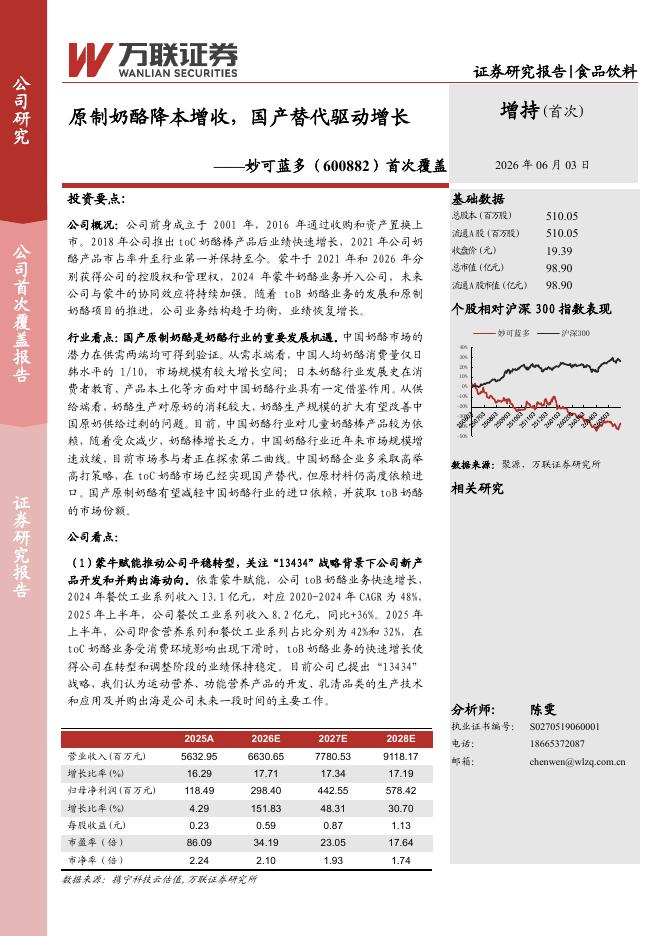

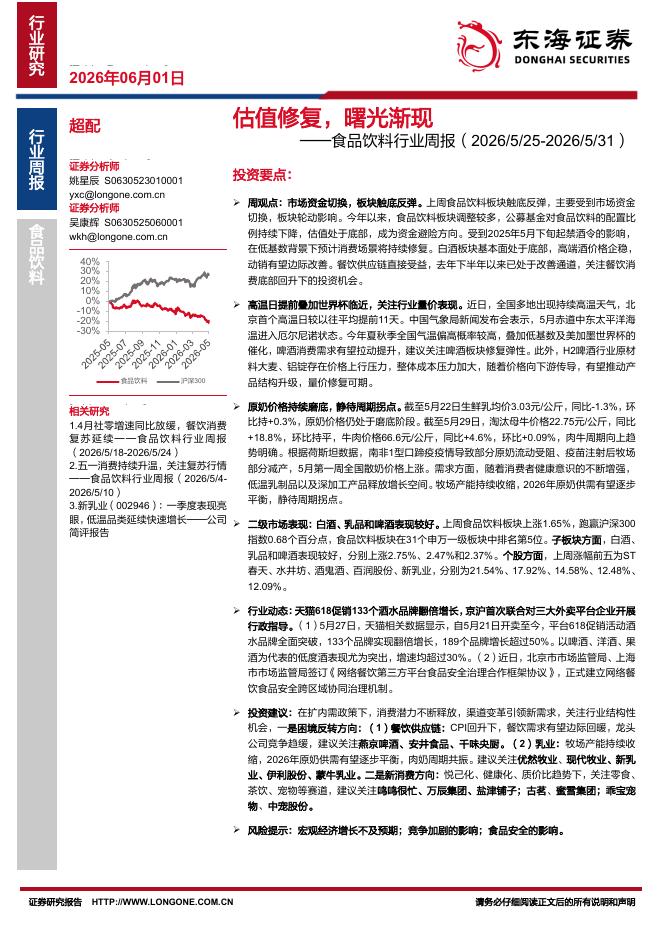

文件列表:

国海证券:口子窖(603589)-点评报告:疫情反复+合肥市场承压拖累二季度业绩,公司长期向上趋势不改.pdf |

下载文档 |

资源简介

>

口子窖(603589)事件:公司发布2022年半年度报告,2022年上半年实现营业收入22.97亿元,同比增长2.42%;归母净利7.04亿元,同比增长7.58%;扣非净利7.20亿元,同比增长9.94%。投资要点:疫情反复影响发货节奏,合肥市场表现不佳拖累公司业绩,二季度收入环比降速。2022Q2公司实现营收9.86亿元(同-7.9%),实现归母净利2.54亿元(同-4.9%),扣非归母净利同比下滑2.1%。二季度收入增速环比下滑,直接原因为6月最后一周淮北市疫情反复,公司工厂暂时封闭,影响季末发货节奏;另外,2021年Q2公司次高端战略单品兼香518上市并完成首轮铺货,二季度收入增速较高,有高基数影响。公司上半年白酒业务营收增速仅为1.9%,高档酒增速约为1.8%,除疫情和基数影响外,销售表现疲软预计与合肥市场竞争加剧,但公司渠道调整速度较慢,原有份额被省内主要竞争对手侵蚀相关;除合肥市场外,公司在省内其他核心市场如安庆、淮北、芜湖等仍表现出色,市场地位稳固。费用优化+所得税率下降,Q2净利率水平微增。二季度公司净利率同比+0.8pct至25.8%,盈利能力继续提升主因1)销售费用

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 22 页

2026-06-06 更新 12 页

2026-06-06 更新 30 页

2026-06-06 更新 11 页

2026-06-06 更新 33 页