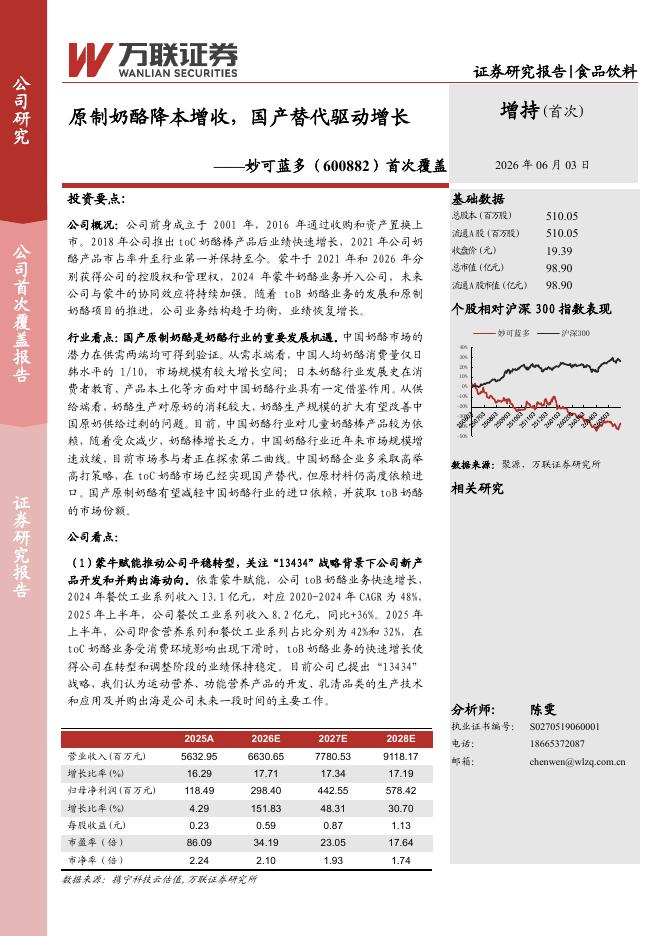

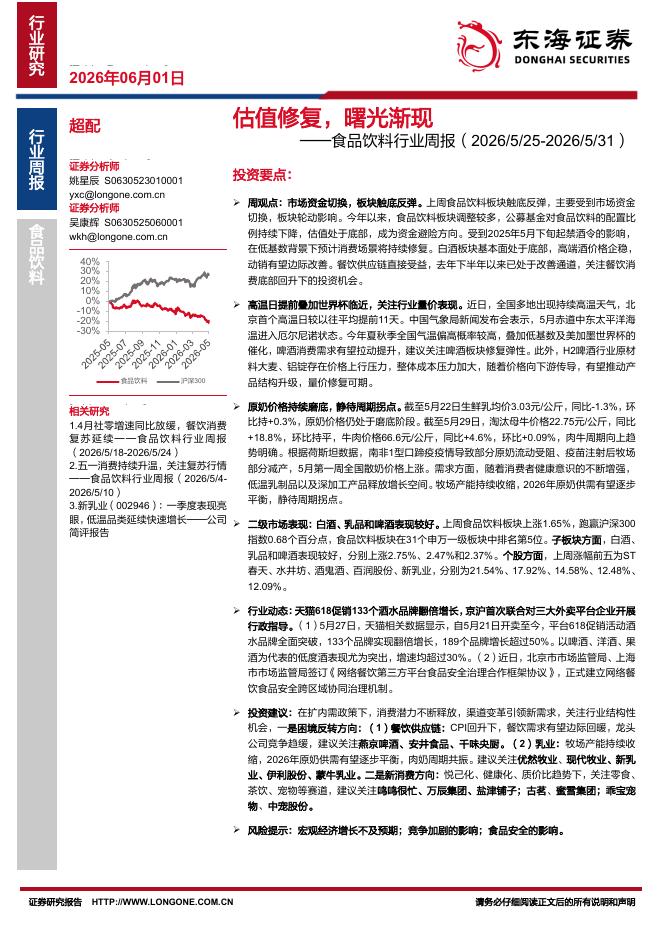

文件列表:

国海证券:金徽酒(603919)-点评报告:疫情短期扰动不改稳健增长,产品结构持续优化.pdf |

下载文档 |

资源简介

>

金徽酒(603919)事件:公司发布2022年半年度报告,2022年上半年实现营业收入12.26亿元,同比增长26.13%;归母净利2.12亿元,同比增长13.06%;扣非净利2.08亿元,同比增长11.78%。投资要点:1、2022Q2业绩承压,公司克服压力结构持续优化。2022Q2公司实现营收5.20亿元(同+12.2%),实现归母净利0.47亿元(-34.5%),二季度表现低于预期,预计主要受西北地区疫情反复影响。整体来看,1)高档酒保持稳健增长,产品结构持续优化。二季度公司白酒业务营收5.13亿元(同比+12.1%),其中高档/中档/低档产品同比分别增长15%/6%/78%,其中二季度金徽四星增速最高,实现恢复性增长;即使中高档产品增长承压,单季度高档产品收入占比同比仍增长1.6pct至61.8%。2022年上半年预计公司400元以上年份系列增速均超30%,柔和系列增速达40%左右,世纪金徽五星增速约25%。2)疫情反复影响西部区域动销,省外市场稳步开拓。二季度甘肃东南部/兰州及周边区/甘肃中部/甘肃西部同比分别-0.2%/+33.2%/+29.0%/-10.6%,甘肃西部地区

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 22 页

2026-06-06 更新 12 页

2026-06-06 更新 30 页

2026-06-06 更新 11 页

2026-06-06 更新 33 页