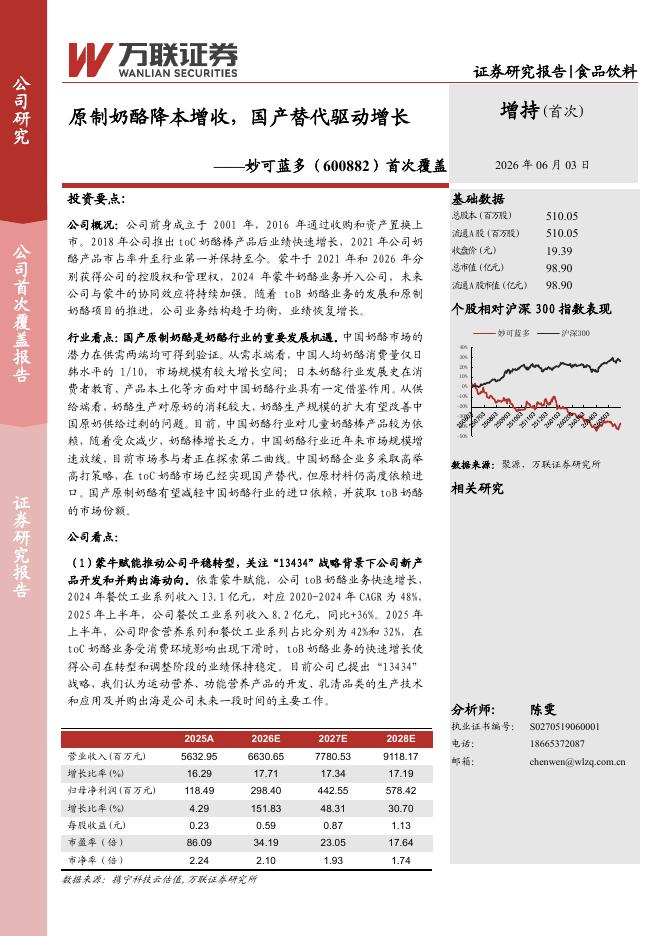

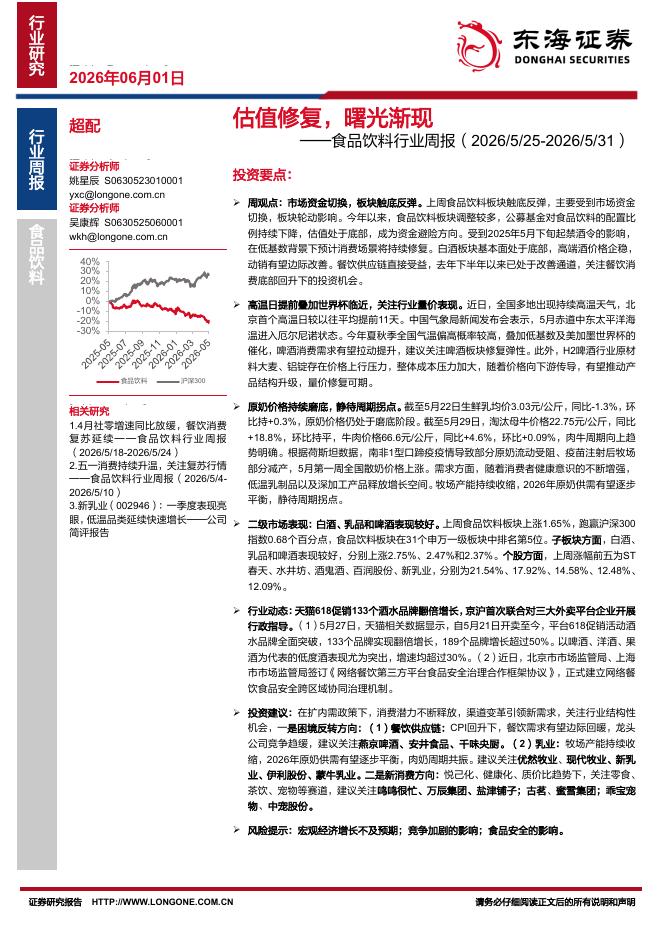

文件列表:

国海证券:甘源食品(002991)-点评报告:新品表现亮眼,产品渠道合力助推业绩高增.pdf |

下载文档 |

资源简介

>

甘源食品(002991)事件:公司发布中报业绩,2022H1实现总营收6.14亿元,同比+12.93%;归母净利0.41亿元,同比+11.02%;扣非净利0.33亿元,同比+21.91%。甘源食品(002991)2022Q2总营收2.94亿元,同比+42.67%;归母净利0.19亿元,去年同期-0.04亿元;扣非净利0.08亿元,去年同期-0.07亿元。投资要点:1、低基数下业绩弹性显现,收入增长超预期。2022Q2疫情影响下收入端增速达42.67%,超市场预期。去年Q2社区团购冲击下商超渠道客流量下滑,公司主要渠道为线下商超渠道,因此业绩受拖累明显。今年收入剔除低基数影响,相比2020Q2复合增速9.08%,增长稳健,主要得益于:1)公司产品力强劲,山姆渠道销售亮眼;2)新品增长较快,综合果仁及豆果收入贡献增加;3)渠道开拓稳步推进,如进入会员店、大型KA门店、展柜持续增加等。利润端仍受油脂价格高涨影响,但本期销售费用增长较少(去年同期有较多直播电商宣传费用),因此归母净利由负转正。2、经销渠道增长贡献较大,综合果仁及豆果表现亮眼。(1)分渠道看,公司2022H1经销/电商/其他渠道

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 22 页

2026-06-06 更新 12 页

2026-06-06 更新 30 页

2026-06-06 更新 11 页

2026-06-06 更新 33 页