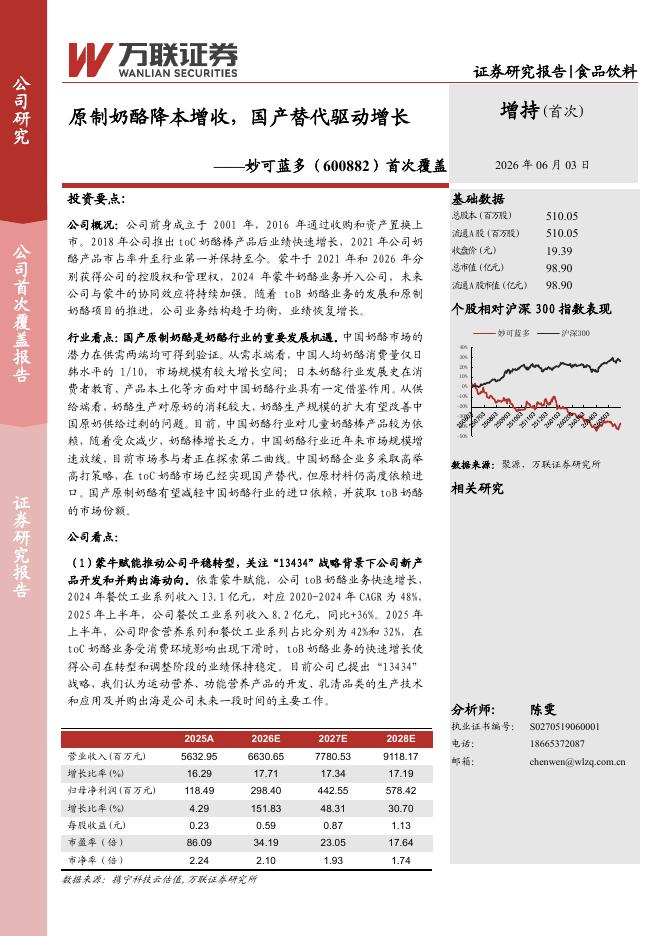

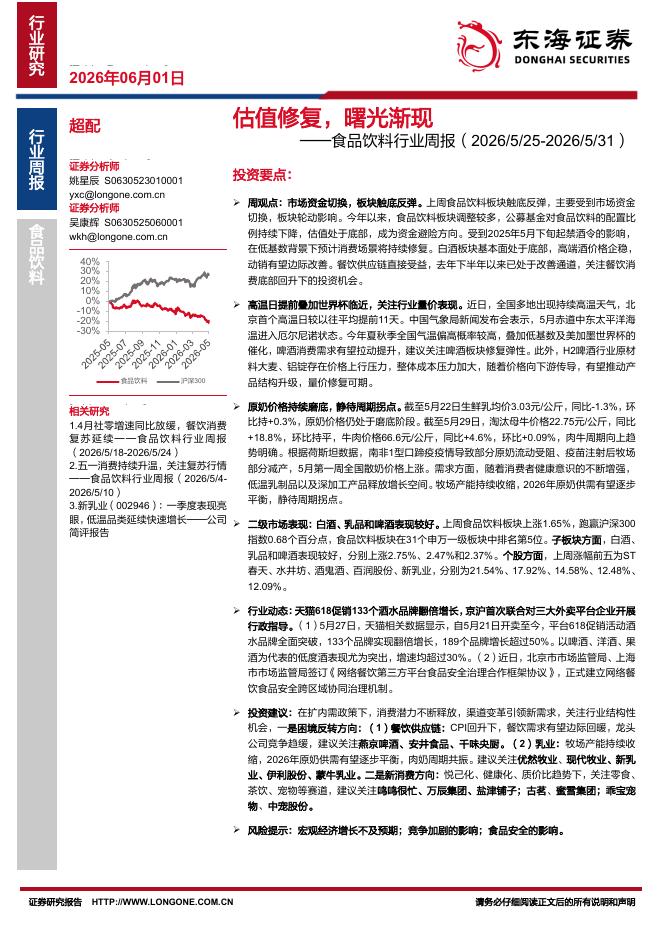

文件列表:

国海证券:贵州茅台(600519)-点评报告:Q2直营占比提升显著,渠道改革见成效.pdf |

下载文档 |

资源简介

>

贵州茅台(600519)事件:贵州茅台发布半年报,2022H1实现总营收594.44亿,同比+17.20%;归母净利297.94亿,同比+20.85%;扣非净利297.63亿,同比+20.75%。2022Q2实现总营收262.56亿,同比+15.89%;归母净利125.49亿,同比+17.29%;扣非净利125.20亿,同比+17.23%。投资要点:1、Q2业绩符合预期,业绩蓄水池深。中报实际业绩与此前预告基本一致,符合预期。其中Q2茅台酒收入211.05亿(同比+14.97%),系列酒收入41.70亿(同比+22.02%)。上半年茅台酒基酒产量达到4.25万吨,同比去年3.78万吨增长12.43%,系列酒基酒产量1.70万吨,预计全年茅台酒基酒产量同比有稳健较快增长,公司基酒储备充足。截至二季度末,公司合同负债96.69亿元,环比增加13.47亿元,业绩蓄水池较深。2、直营渠道继续高增,收入贡献显著增加。2022Q2公司直销/经销渠道收入分别为100.62/152.13亿元,同比+112.87%/-10.76%,单二季度直销渠道收入占总营收比重大幅提升至38.32%(去年同期为20.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 22 页

2026-06-06 更新 12 页

2026-06-06 更新 30 页

2026-06-06 更新 11 页

2026-06-06 更新 33 页