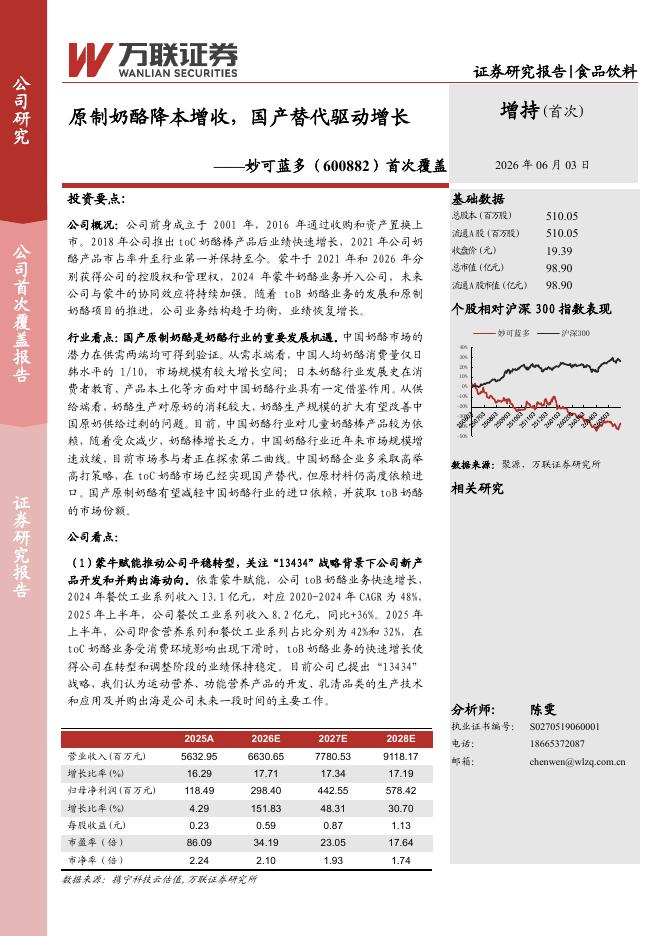

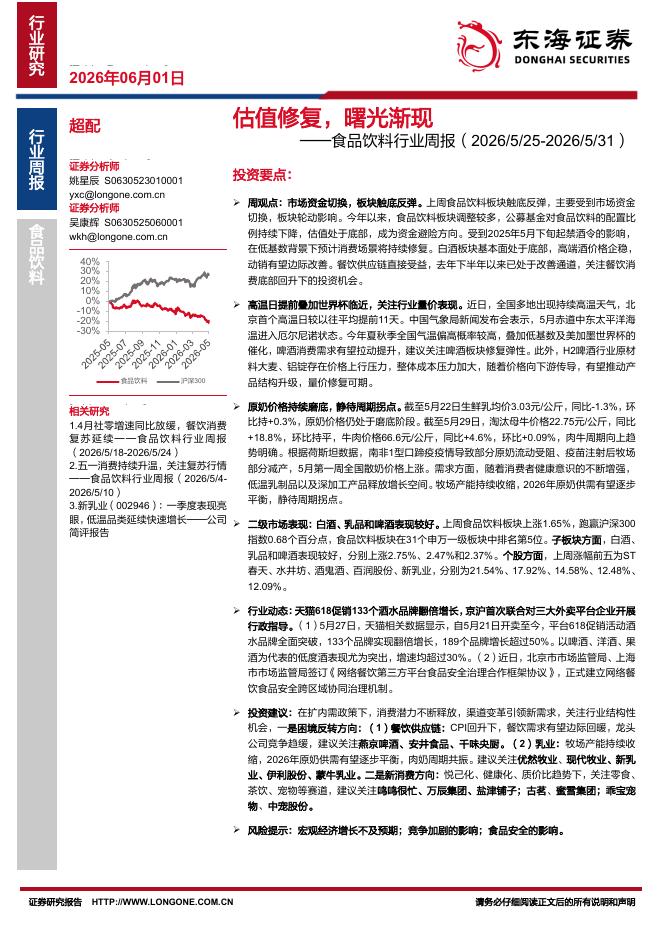

文件列表:

国海证券:涪陵榨菜(002507)-点评报告:利润高增弹性延续,业绩表现超预期.pdf |

下载文档 |

资源简介

>

涪陵榨菜(002507)事件:公司发布2022年度中报,上半年实现营收14.22亿元,同比增长5.58%,归母净利5.16亿元,同比增长37.24%,扣非净利4.79亿元,同比增长28.38%,EPS0.58元/股。投资要点:收入提速增长,业绩超预期。公司Q2实现收入7.33亿元,同比+14.98%,归母净利3.02亿元,同比+74.68%,Q2收入提速增长主要由于提价效应释放。萝卜、泡菜、下饭菜等新品放量驱动,叠加疫情带来居家囤货需求提升,业绩表现高弹性同样受到新品驱动与疫情催化,同时受益于今年青菜头原材料采购成本下降以及广宣费用收缩等因素促进。提价效应释放+新品类拓展,驱动收入增长明显。分品类看,上半年榨菜收入个位数稳增(同比+2.99%),其中价格增长贡献较大,价格同比增长14.4%,销量同比下滑9.97%,主要由于提价对主力产品销量有一定影响。上半年萝卜/泡菜收入分别增长37.0%/26.8%,公司今年加大了对萝卜、泡菜等新品类的资源倾注,推动销量增长,上半年萝卜/泡菜销量分别提升25.9%/10.9%,价格分别提升8.5%/14.1%。从区域上来看,华东区域由于受到疫情影响较

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 22 页

2026-06-06 更新 12 页

2026-06-06 更新 30 页

2026-06-06 更新 11 页

2026-06-06 更新 33 页