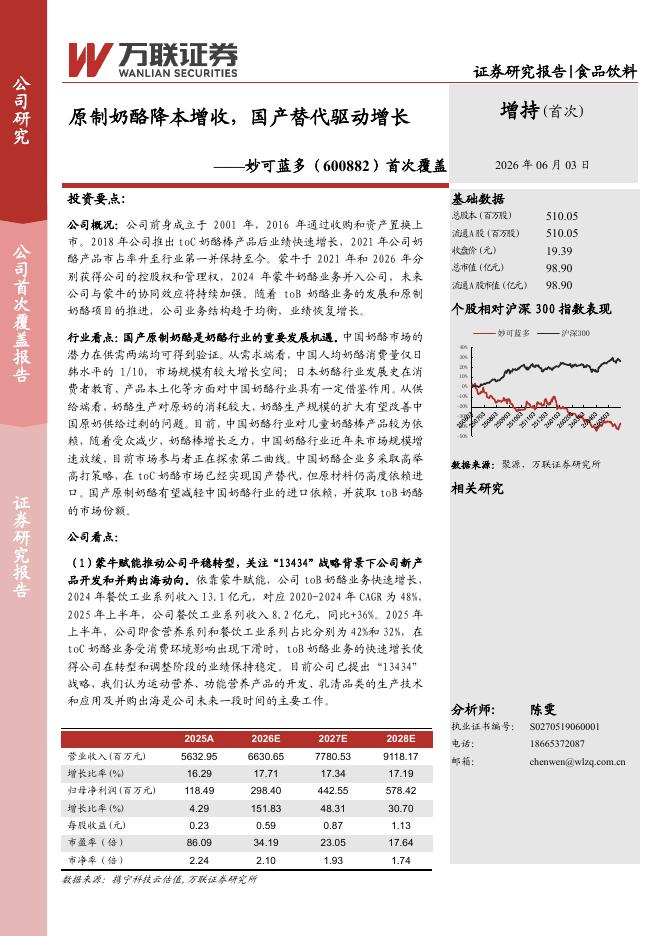

文件列表:

国海证券:水井坊(600779)-点评报告:疫情扰动致二季度表现承压,公司持续享受次高端红利.pdf |

下载文档 |

资源简介

>

水井坊(600779)事件:公司发布2022年半年度报告,2022年上半年实现营业收入20.74亿元,同比增长12.89%;归母净利3.70亿元,同比下滑2.00%;扣非净利3.63亿元,同比下滑6.88%。投资要点:1、2022H1坚持发力高端化,公司量价齐升。(1)2022年H1公司实现白酒业务收入20.45亿元(同比+11.5%),其中量价同比分别增长5.7%/5.5%;2022年Q2实现白酒业务收入6.43亿元(同比+8.1%),其中量价分别同比-4.9%/+13.6%。分产品看,公司坚持产品高端化,新一代井台于2022年4月正式上市,铺货数量稳步提升;同时公司坚持圈层营销,开拓团购业务,推动数字化营销落地,二季度高档酒实现营收6.24亿元(同比+9.8%);中档酒收入下滑约28%,预计主要受疫情影响。分区域看,部分受疫情影响较小的市场仍保持双位数增长。(2)上半年公司产品结构持续提升,带动毛利率同比+0.3pct至84.8%;由于公司坚持“产品升级创新、品牌高端化、营销突破”三大战略,销售和管理费用仍处于高位,其销售/管理费用率同比分别+1.8pct/+1.0pct;综合影响

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-07 更新 22 页

2026-06-07 更新 12 页

2026-06-07 更新 30 页

2026-06-07 更新 11 页

2026-06-07 更新 33 页