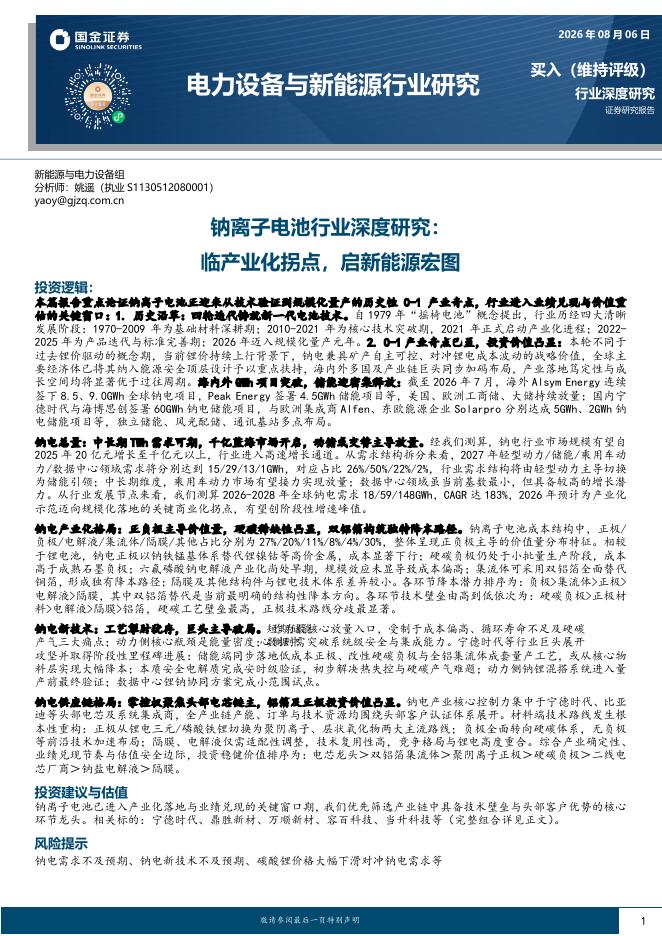

光大证券:九丰能源(605090)-2022年半年度业绩预告点评:Q2业绩同比高增长,布局海陆双气源加码LNG主业

文件列表:

光大证券:九丰能源(605090)-2022年半年度业绩预告点评:Q2业绩同比高增长,布局海陆双气源加码LNG主业.pdf |

下载文档 |

资源简介

>

九丰能源(605090)事件:公司发布2022年半年度业绩预告,22年上半年公司预计实现归母净利润6.00-6.50亿元,同比增长51.1%-63.7%,预计实现扣非归母净利润6.16-6.66亿元,同比增长40.2%-51.6%;其中Q2单季度预计实现归母净利润2.07-2.57亿元,同比增长75.4%-117.8%,环比下降34.6%-47.3%。点评:气源成本优势显著,22年Q2业绩同比大幅增长:受地缘政治等因素影响,2022年以来,全球天然气供需格局持续偏紧,海外天然气价格大幅上涨,我国LNG到岸价也大幅上涨。2022年Q2,我国LNG到岸价、LNG出厂价分别为27.15美元/百万英热、7376元/吨,分别同比+173%、+106%,分别环比-12%、+14%。2022年Q2,在成本端价格大幅上涨背景下,公司业绩依然实现高增长,展现出公司低成本长协气源供应优势。公司积极扩产内陆气源,随着远丰森泰和华油中蓝收购逐步落地,公司有望打造“海气+陆气”双气源,未来气源端成本优势有望进一步凸显。前瞻性布局提氦业务,抢占氢能市场资源:我国氦气进口资源长期被外资垄断,随着LNG产业高速发展,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-07 更新 31 页

2026-08-07 更新 8 页

2026-08-07 更新 9 页

2026-08-07 更新 46 页

2026-08-07 更新 35 页