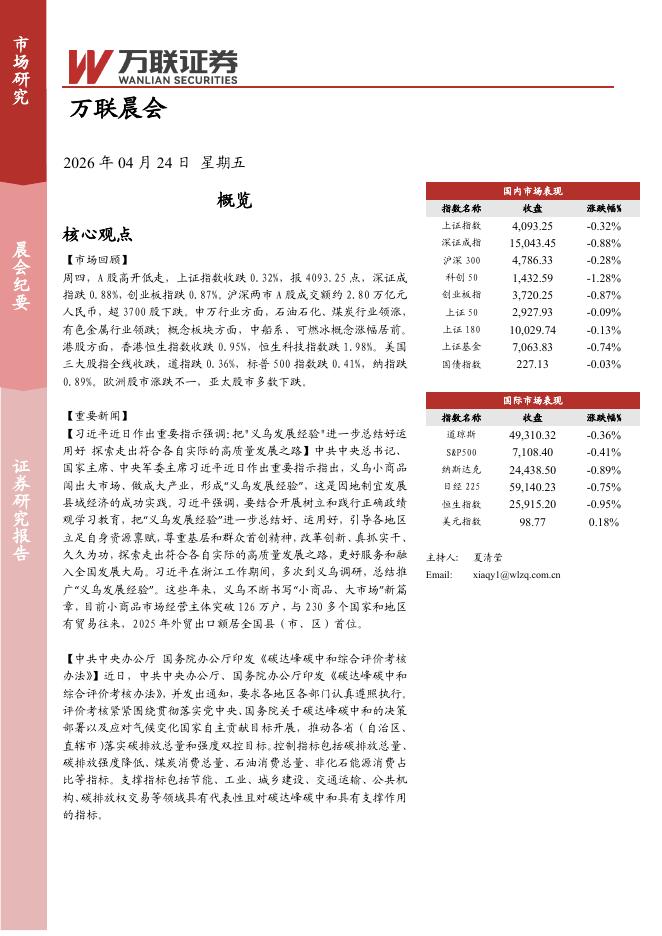

文件列表:

万联证券:兴发集团(600141)-点评报告:磷化工龙头一体化效益凸显,Q2业绩增长态势延续.pdf |

下载文档 |

资源简介

>

兴发集团(600141)事件:7月5日晚,兴发集团发布了2022年半年度业绩预告。报告期内,公司预计实现归属于上市公司股东的净利润36.2-37.2亿元,同比增长217.31%-226.08%。投资要点:磷化工行业高景气度延续、新产能有序释放,Q2业绩环比持续增长:分季度来看,公司二季度预计实现归母净利润19.0-20.0亿元,同比增长141.73%-154.45%,环比增长10.47%-16.28%,表现略超预期。公司业绩保持高速增长主要原因有三:1.磷化工高景气延续,主要产品价格维持高位运行:上半年基于较为紧张的供需结构态势持续,公司主要磷化工产品磷矿石、草甘膦、黄磷、磷肥等价格维持高位运行;根据百川盈孚统计数据测算显示,2022年上半年磷矿石均价为745.59元/吨,同比增长80.79%,环比增长31.87%;黄磷均价约3.50万元/吨,同比增长96.84%,环比增长5.68%;草甘膦均价约6.85万元/吨,同比增长95.46%,环比增长8.54%;磷酸一铵市场均价约3609.89元/吨,同比增长51.19%,环比增长13.32%;磷酸二铵市场均价约3655.29元/吨,同比增长

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-04-26 更新 4 页

2026-04-26 更新 3 页

2026-04-26 更新 3 页

2026-04-26 更新 5 页

2026-04-26 更新 7 页