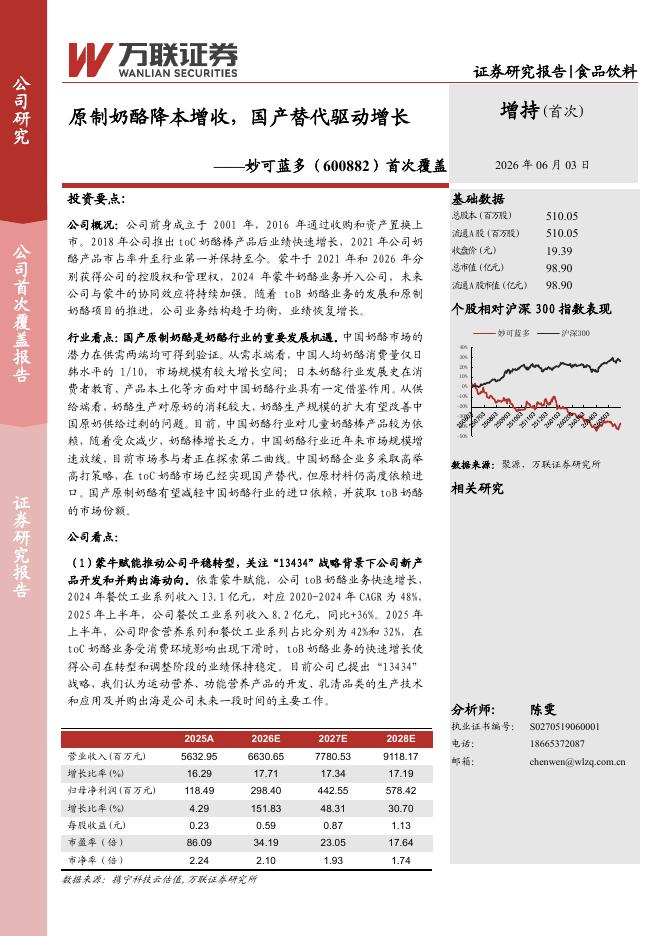

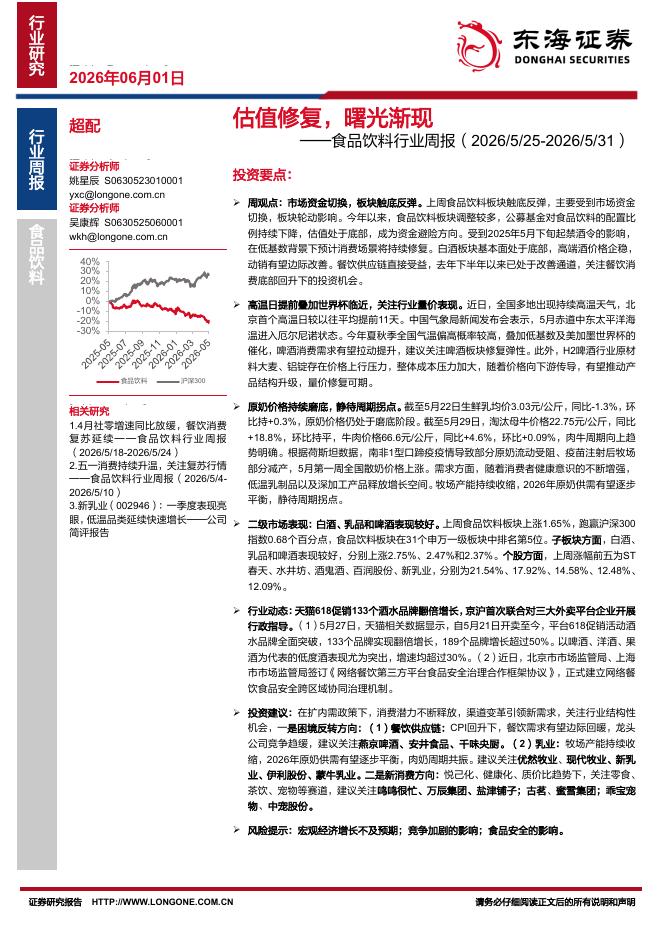

文件列表:

国海证券:洋河股份(002304)-公司深度研究:顺利转身,趋势在前,洋河再次起航.pdf |

下载文档 |

资源简介

>

洋河股份(002304)投资要点:公司于2019年开始的深度调整,我们认为一半是行业问题,一半是自身经营管理问题,本质在于产品结构不适应行业发展趋势。2016年开始行业进入新一轮景气周期,主流价格带加速向上升级,中高端失速、次高端扩容是本轮最显著的特点之一。但洋河在本轮复苏周期中表现不佳,我们认为行业原因和自身原因各占一半。一方面,2016年前公司海/天系列+其他中低档白酒收入占比过高(约为80%),面对300元以下价格带萎缩,海/天基本盘下滑,梦之蓝(收入占比约为20%)对于整体收入的拉动不明显,公司“船大难掉头”。另一方面,公司此前以深度营销模式为核心,厂家管理链条较长,在本轮升级趋势下,业绩增长的停滞放大了自身渠道模式和组织管理方面的问题。公司顺应行业趋势,聚焦次高端价位,深度调整基本走到尾声,2021年进入改革红利释放期。公司在2020年下半年调整基本走到尾声,公司的渠道库存、主产品价盘、渠道信心等均有显著改善。2020年Q3营收/净利润分别同比增长7.6/14.1%,自2019年Q3后营收/业绩增速再次转正,四季度增速环比加速。洋河之所以调整成功,主要基于两方面:1)长期看,

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 22 页

2026-06-06 更新 12 页

2026-06-06 更新 30 页

2026-06-06 更新 11 页

2026-06-06 更新 33 页