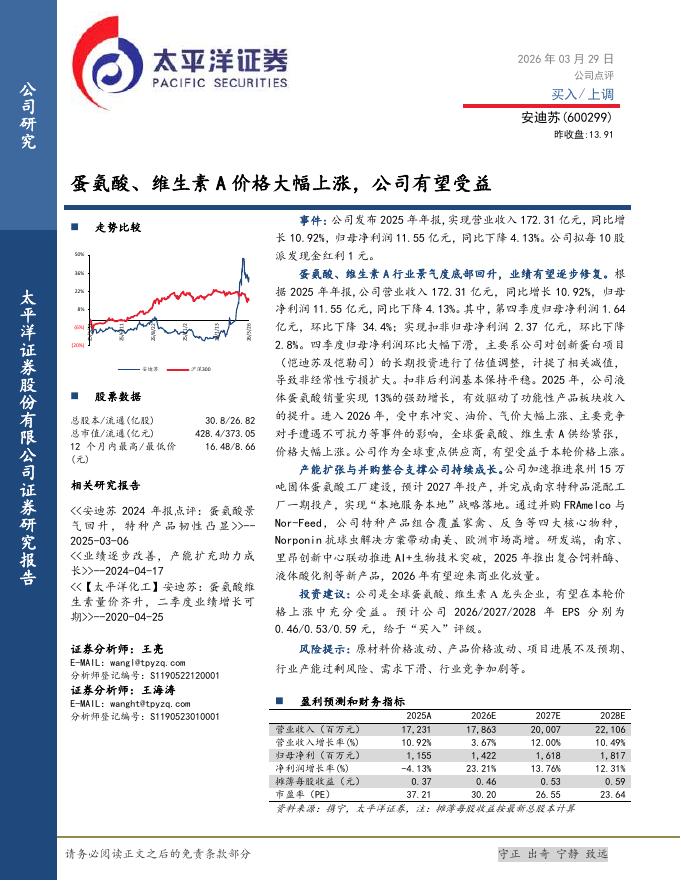

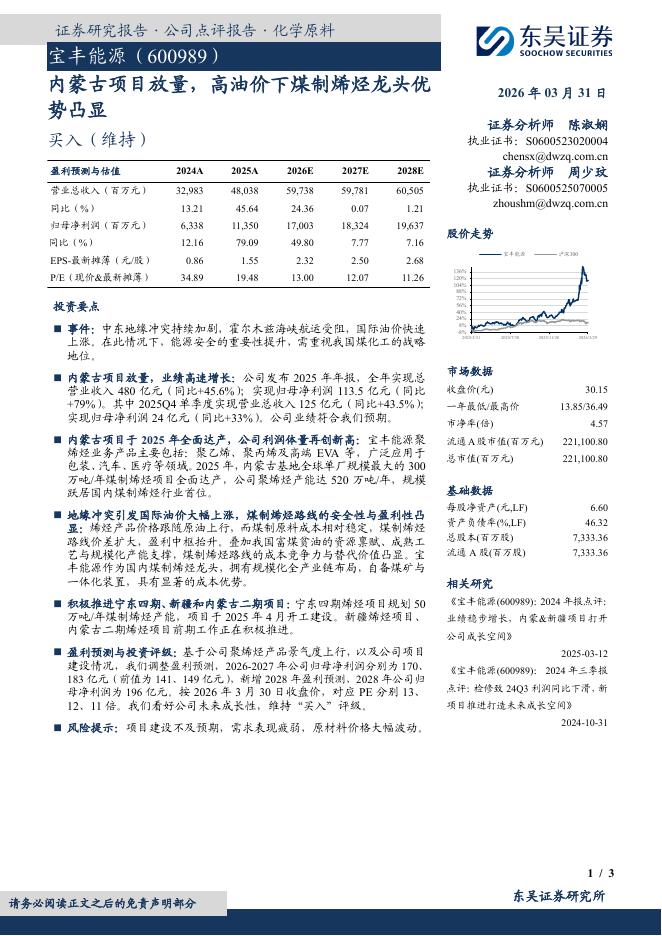

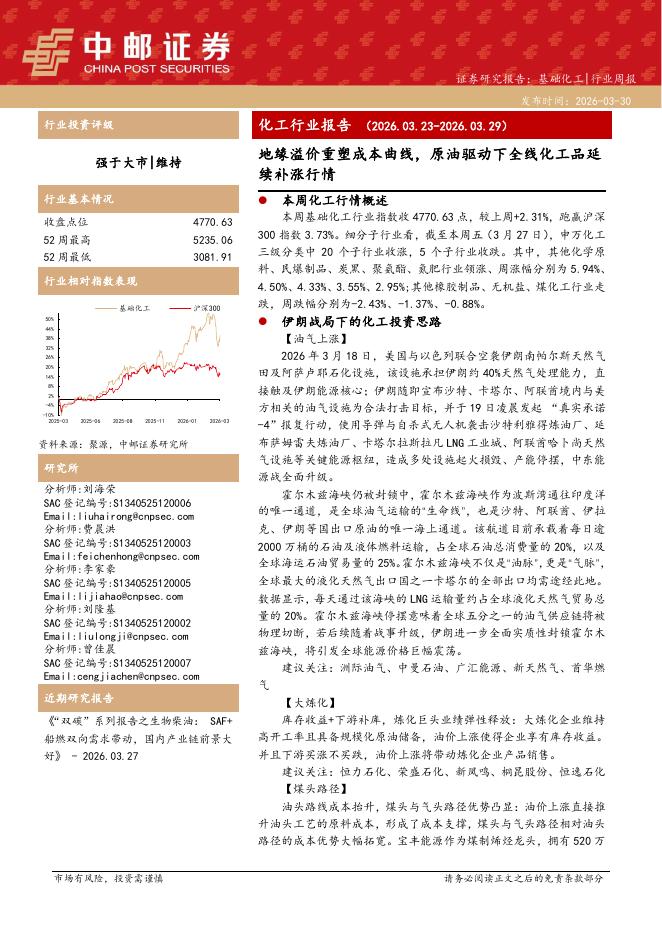

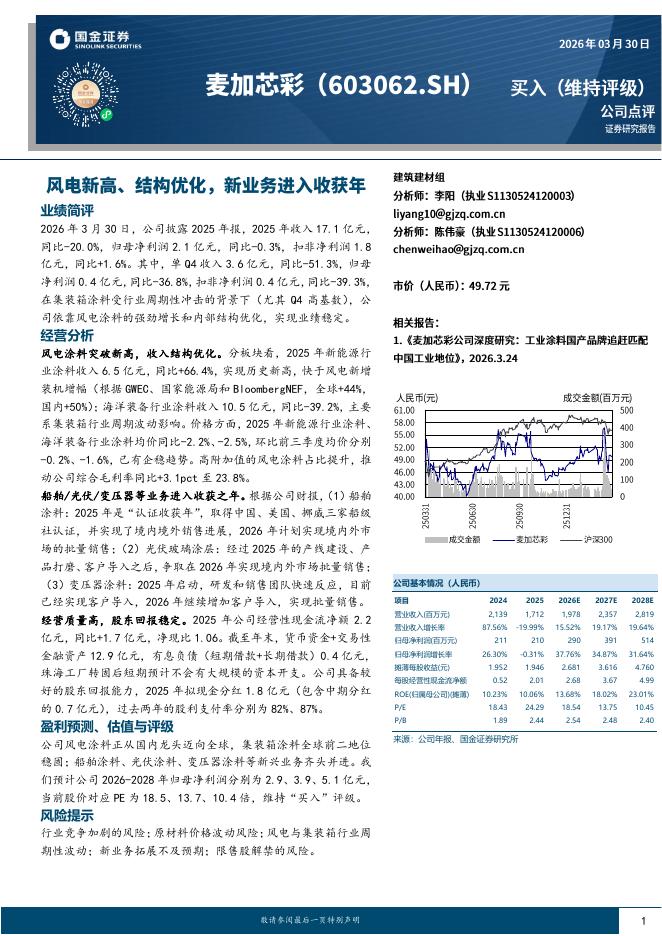

光大证券:桐昆股份(601233)-21年年报及22年一季报点评:21年业绩大幅增长,浙石化二期全面投产有望增厚业绩

文件列表:

光大证券:桐昆股份(601233)-21年年报及22年一季报点评:21年业绩大幅增长,浙石化二期全面投产有望增厚业绩.pdf |

下载文档 |

资源简介

>

桐昆股份(601233)事件:公司发布2021年年度报告、2022年第一季度报告:(1)2021年公司实现营收约591亿元,同比+29%;实现归母净利润约73亿元,同比+158.4%;实现扣非后归母净利润约73亿元,同比+163.5%。其中,2021年Q4公司实现营收约88亿元,同比-32.5%,环比-56.4%;实现归母净利润约12亿元,同比+12.7%,环比-42.2%。(2)2022年Q1公司实现营收约130亿元,同比+17%,环比+48%;实现归母净利润约15亿元,同比-12%,环比+28%;实现扣非后归母净利润约14.9亿元,同比-14%,环比+32%。点评:主营产品价格及价差上涨,公司21年业绩大幅增长:随着下游需求持续回暖,21年公司主营产品盈利能力大幅提升。2021年,PTA、POY、FDY、DTY均价分别为4703元/吨、7421元/吨、8360元/吨、8972元/吨,分别同比+30%、+33%、+23%、+23%;PTA、POY、FDY、DTY价差分别为599元/吨、1388元/吨、2219元/吨、2761元/吨,分别同比+25元/吨、+446元/吨、+255元/吨

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-02 更新 4 页

2026-04-02 更新 3 页

2026-04-02 更新 39 页

2026-04-02 更新 4 页

2026-04-02 更新 13 页