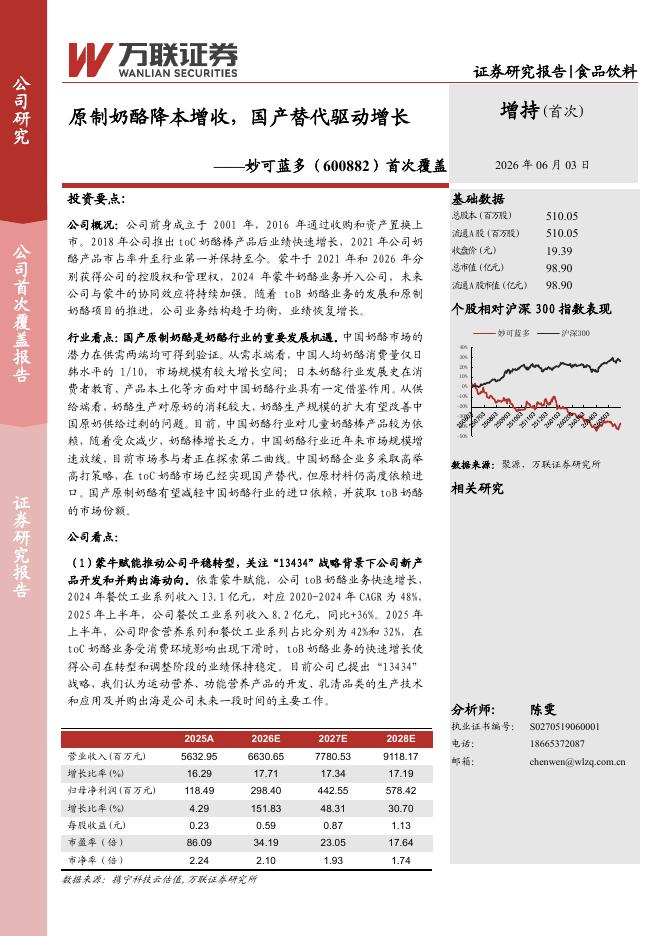

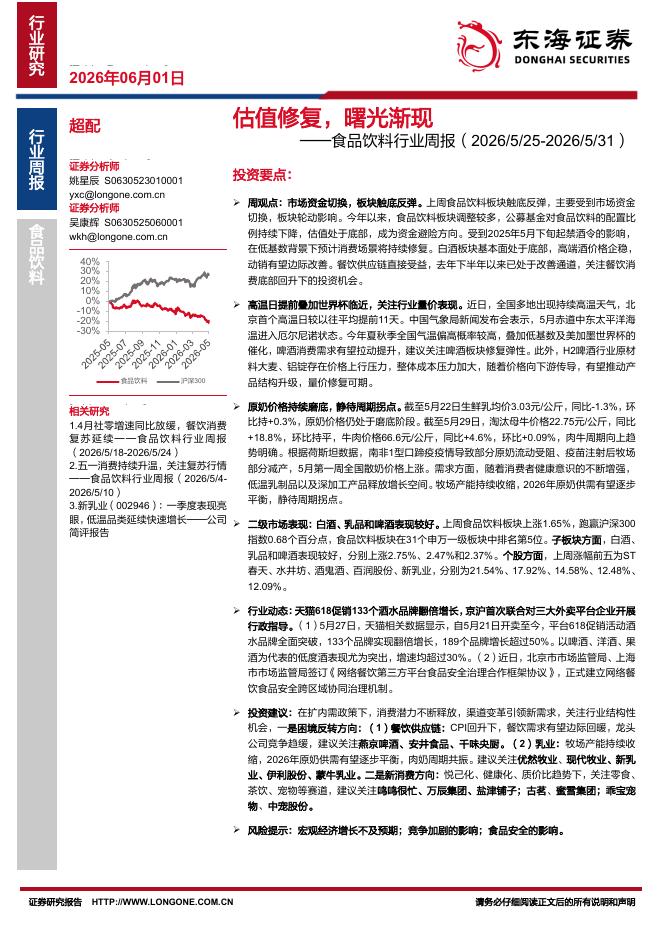

文件列表:

国海证券:佳禾食品(605300)-年报及一季报点评:疫情影响需求,静待成本拐点.pdf |

下载文档 |

资源简介

>

佳禾食品(605300)事件:公司发布年报及一季报,2021年营业收入23.99亿,同+28.02%,归母净利1.51亿,同-30.19%,扣非净利1.30亿,同-33.19%,EPS0.39元/股,拟每10股派现1.2元(含税)。其中Q4营业收入6.45亿,同+5.58%,归母净利0.40亿,同-45.41%,扣非净利0.30亿,同-54.58%。Q1实现营业收入5.22亿,同-11.32%,归母净利0.17亿,同-69.53%,扣非净利0.14亿,同-73.95%。投资要点:1、疫情影响超预期,成本压力明显。去年下半年开始疫情局部散点爆发,对出行、聚会等奶茶消费场景和居民的消费意愿产生限制。华东地区是奶茶消费重点区域,今年Q1苏州、上海先后发现疫情,上海3月开始形势加剧,影响周边地区物流运输,公司工厂处于苏州、南通等地,发货受到一定阻力,植脂末出口业务也受影响,导致去年Q4公司收入增速放缓,2022Q1则出现下滑。利润端公司主要原材料价格去年以来大幅上涨,年初至今棕榈油、玉米淀粉等价格继续高增,公司作为中游食品原料供应商,承担更多成本压力,因此利润从去年二季度起便同比下滑。2、植物

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 22 页

2026-06-06 更新 12 页

2026-06-06 更新 30 页

2026-06-06 更新 11 页

2026-06-06 更新 33 页