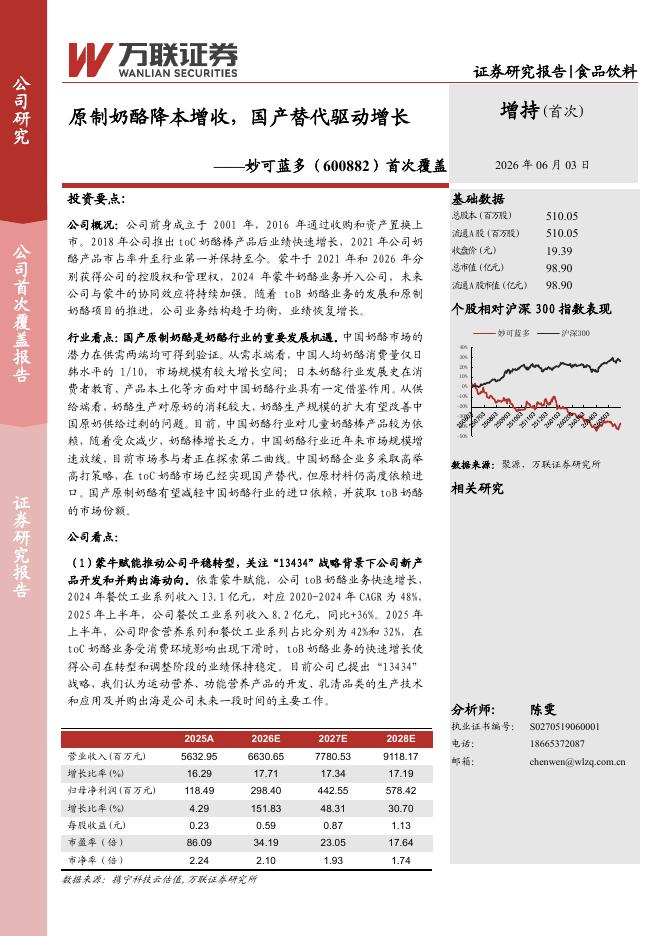

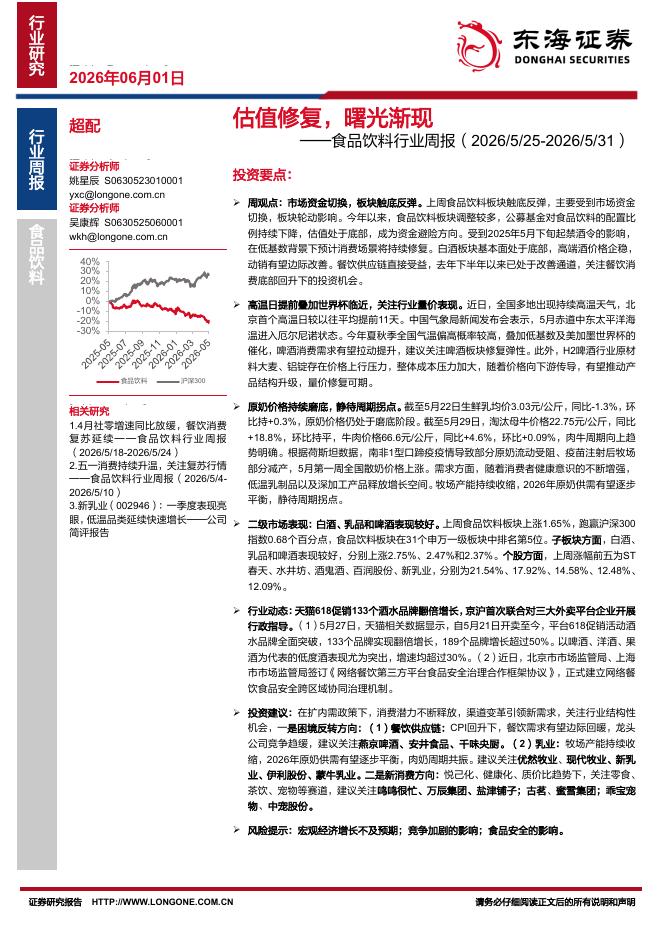

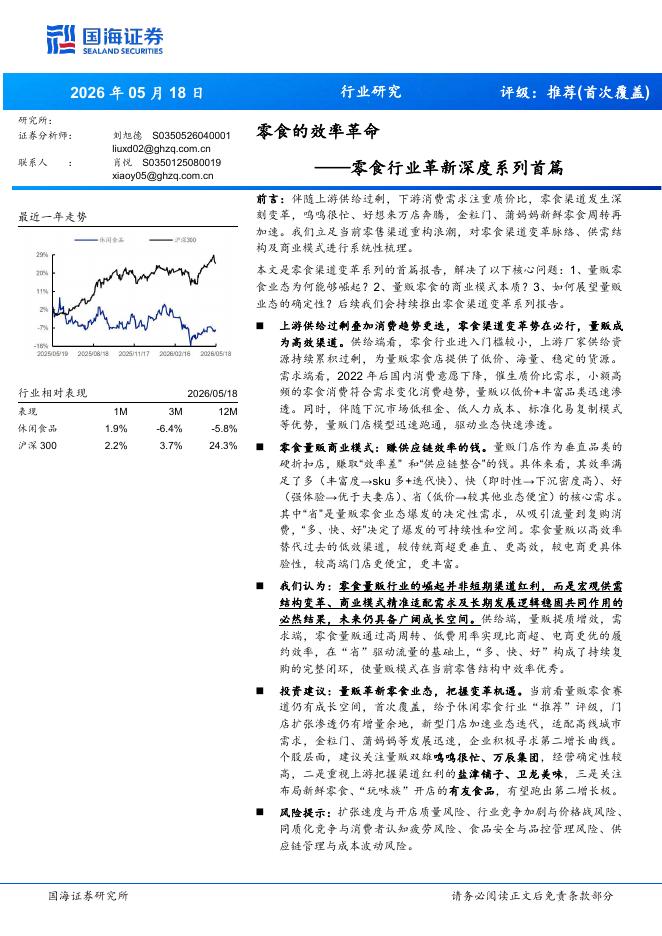

文件列表:

国海证券:东鹏饮料(605499)-一季报点评:疫情及成本影响业绩,长期看全国化步伐稳健.pdf |

下载文档 |

资源简介

>

东鹏饮料(605499)事件:东鹏饮料:公司发布一季报,营业收入20.07亿,同+17.26%;归母净利3.45亿,同+0.81%;扣非净利3.31亿,同-1.60%。投资要点:1、疫情影响销售,成本价增导致利润略低于预期。因:1)公司去年四季度终端动销良好,2021年11月部分地区渠道库存已较低,且春节较早,公司新经营年度打款发货较往年提前;2)今年Q1广东大本营疫情形势严峻,影响需求场景和终端销售;3)去年Q1基数较高,2022Q1收入端增速回落。分地区来看,公司省外扩张趋势不改,对广东地区销售的依赖减弱,华东、华中、广西地区贡献收入持续提升。其中广东地区增速放缓,Q1同比+7.07%至7.85亿元,占比下降3.69个百分点至39.26%;华东华中地区维持较快增长,分别同比+34.82%/35.15%,占比分别提升1.56/1.82pct至12.00%/13.64%。利润端主因白糖、PET等原材料及包材价格居高不下,成本端明显承压,归母净利基本持平,略低于预期。2、毛利率下降明显,偿付及预付供应商款项增加致经营性现金流减少。去年以来白糖、PET等成本价格持续走高,但公司及时在PET

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-03 更新 30 页

2026-06-03 更新 11 页

2026-06-03 更新 33 页

2026-06-03 更新 17 页

2026-06-03 更新 30 页