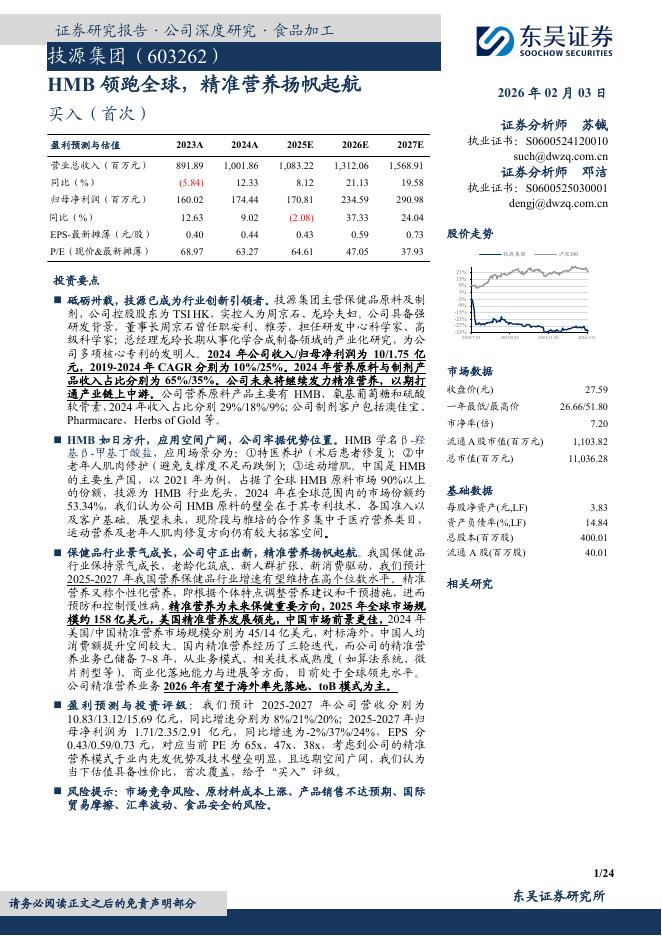

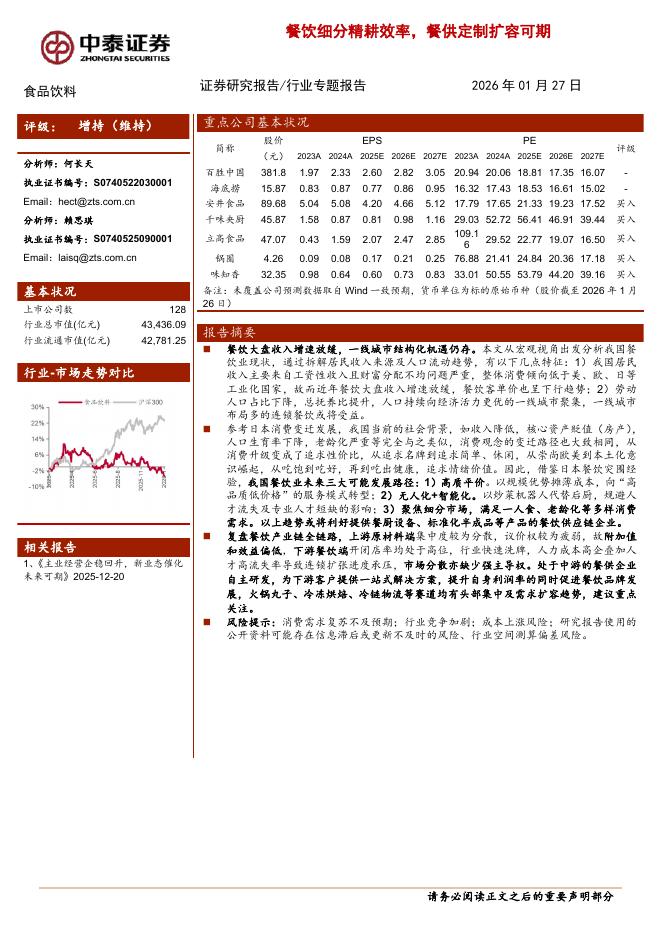

文件列表:

开源证券:煌上煌(002695)-公司信息更新报告:疫情反复扰动,静待经营反转.pdf |

下载文档 |

资源简介

>

煌上煌(002695)疫情扰动,经营承压,长期趋势向好,维持“增持”评级公司发布2021年报、2022Q1季报,2021年收入23.4亿元,同比下滑4.0%,归母净利润1.5亿元,同比下滑48.8%。2021Q1公司营收5.4亿元,同比下滑10.6%,归母净利润0.4亿元,同比下滑45.6%。疫情反复,经营承压,我们下调2022-2023年,新增2024年盈利预测,预计实现净利润1.83(-1.4)、2.15(-2.0)、2.48亿元,同比增长26.4%、17.7%、15.1%,当前股价对应PE为30.0、25.5、22.1倍,公司作为行业头部企业有望受益疫情后行业集中度提升,维持“增持”评级。疫情反复,影响门店拓展及同店收入公司2021Q4、2022Q1收入同比下滑19.2%、10.6%,主因疫情反复拖累门店销售。2021年末门店数量共4281家,净减少346家,主因公司近年门店拓展商超渠道,人流明显下滑所致。同店方面,疫情对商超店、交通枢纽店等渠道冲击仍在,有待疫情后恢复。分区域看,江西省收入下滑6.7%,主要受省内餐饮聚会场景减少所致。米制品业务下滑4.5%,主要受原材料猪肉价格

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-04 更新 9 页

2026-02-04 更新 24 页

2026-02-04 更新 14 页

2026-02-04 更新 23 页

2026-02-04 更新 4 页