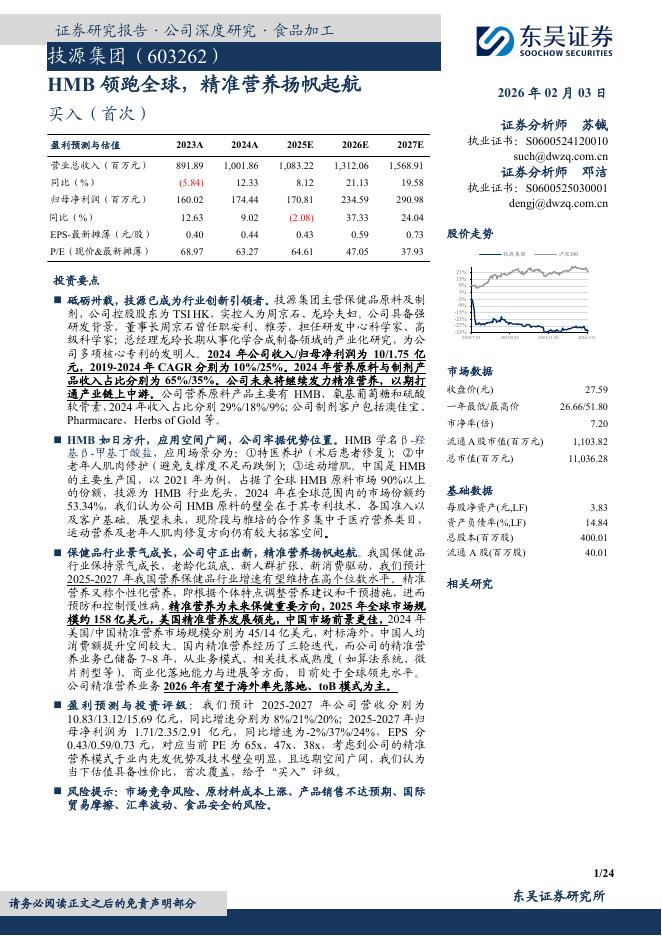

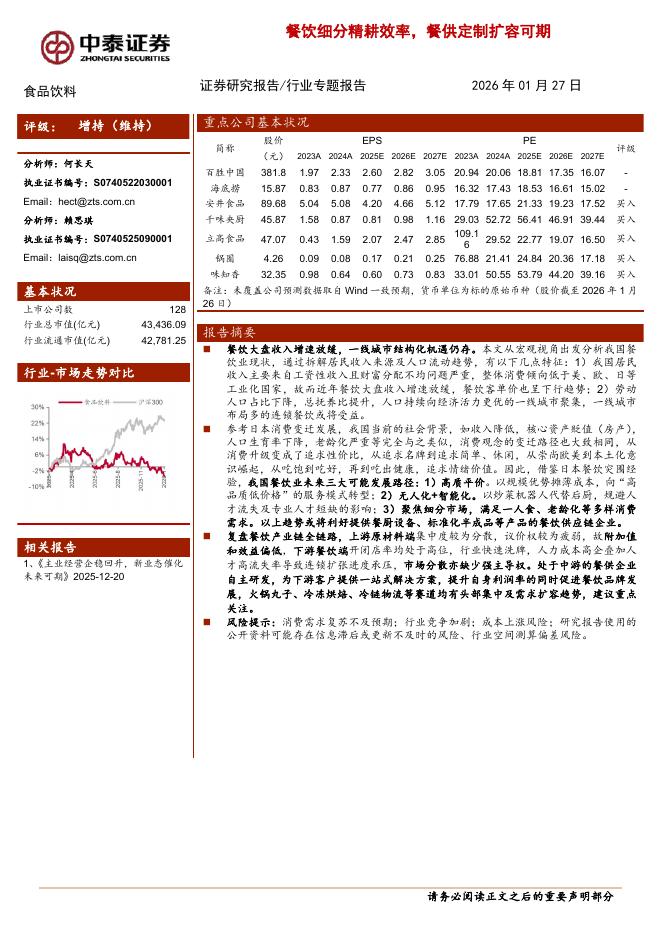

文件列表:

开源证券:海天味业(603288)-公司信息更新报告:业绩短期承压,长期发展稳健.pdf |

下载文档 |

资源简介

>

海天味业(603288)疫情扰动需求,短期业绩承压海天味业公布2022年一季报,2022Q1营收72.1亿元,同比增0.7%;净利18.3亿元,同比降6.4%,EPS为0.43元。我们维持盈利预测不变,预计2022-2024年公司归母净利分别为74.7、89.3、105.4亿,同比增12.0%、19.5%、18.0%,EPS分别为1.77、2.12、2.50元,当前股价对应PE为51.2、42.9、36.3倍。海天品牌与渠道优势长期存在,公司不断强化竞争实力,多品类发展市场份额仍可扩张,具有平台企业潜质。我们长周期看好未来发展,维持“买入”投资评级。营收符合预期,净利略低于预期公司一季度营收增速0.7%,完成年度目标的25.7%,进度略慢于2021年同期水平。原因一是3月疫情影响终端需求;二是2021Q4提价刺激渠道提前备货,分流部分春节销量。分品类来看,酱油、蚝油、酱料分别下降0.53%、3.17%、8.61%,小品类增长9.7%,拉动整体营收增长,品类多元化效果已有体现。区域上看东部与南部区域实现5%以上增长贡献较多增量。针对疫情影响,公司已在市场终端加大投入,协助经销商进行库存去

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-04 更新 9 页

2026-02-04 更新 24 页

2026-02-04 更新 14 页

2026-02-04 更新 23 页

2026-02-04 更新 4 页