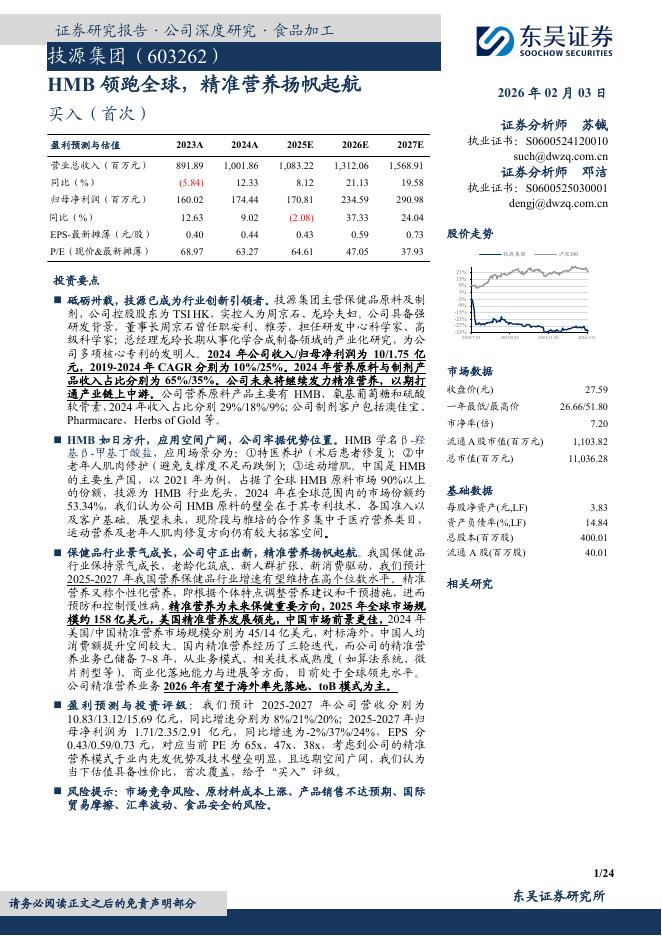

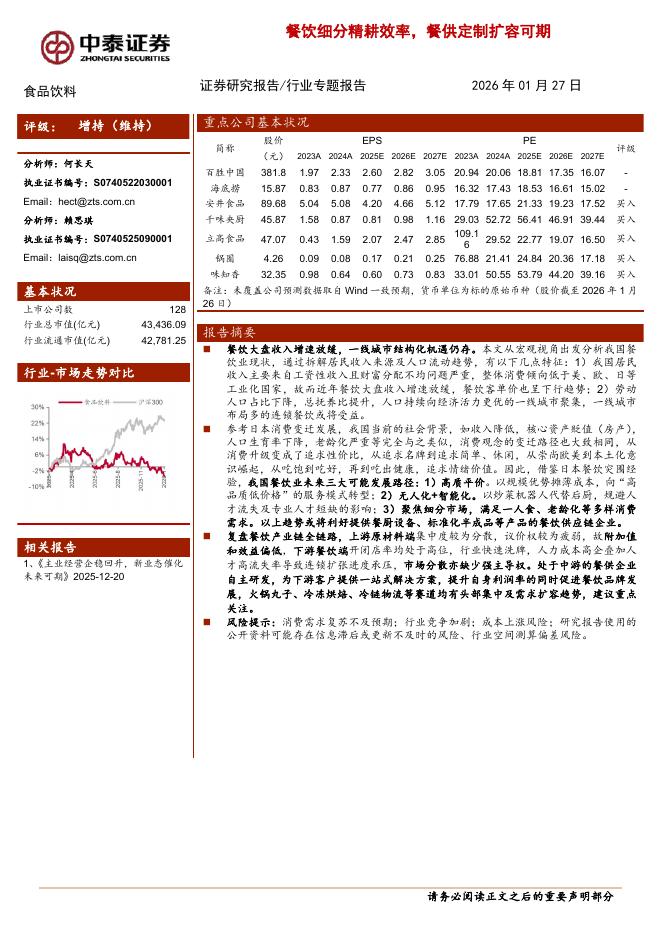

文件列表:

开源证券:山西汾酒(600809)-公司信息更新报告:2021年高质量增长,2022年开端亮眼.pdf |

下载文档 |

资源简介

>

山西汾酒(600809)产品结构优化下高质量发展,全国化布局增长势能充足,维持“买入”评级公司2021年营收199.7亿元,同比+42.8%,归母净利润53.1亿元,同比+72.6%。2022年Q1营收105.3亿元,同比+43.62%;归母净利润37.1亿元,同比+70.0%。我们维持2022-2023年盈利预测,并新增2024年盈利预测,预计2022-2024年公司净利润分别为79.4亿元、107.2亿元、140.4亿元,EPS分别为6.51元、8.79元、11.51元,当前股价对应PE分别为41.3、30.6、23.4倍,公司是行业中确定性和成长性兼备的稀缺标的,维持“买入”评级。“拔高端控底部”贯穿2021全年,各系列实现均实现高质量增长2021年汾酒收入179.2亿元,同比+41.9%,其中销量同比+28.5%,吨酒价同比+10.4%,量价齐升,体现了全国化加速和结构优化;2021年系列酒收入6.4亿元,同比+12.7%,销量同比-23.8%,吨酒价同比+47.9%,体现了系列酒精简低端SKU,实现高质量发展;2021年配制酒收入12.5亿元,同比+91.4%,销量同比+60

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-02-04 更新 9 页

2026-02-04 更新 24 页

2026-02-04 更新 14 页

2026-02-04 更新 23 页

2026-02-04 更新 4 页