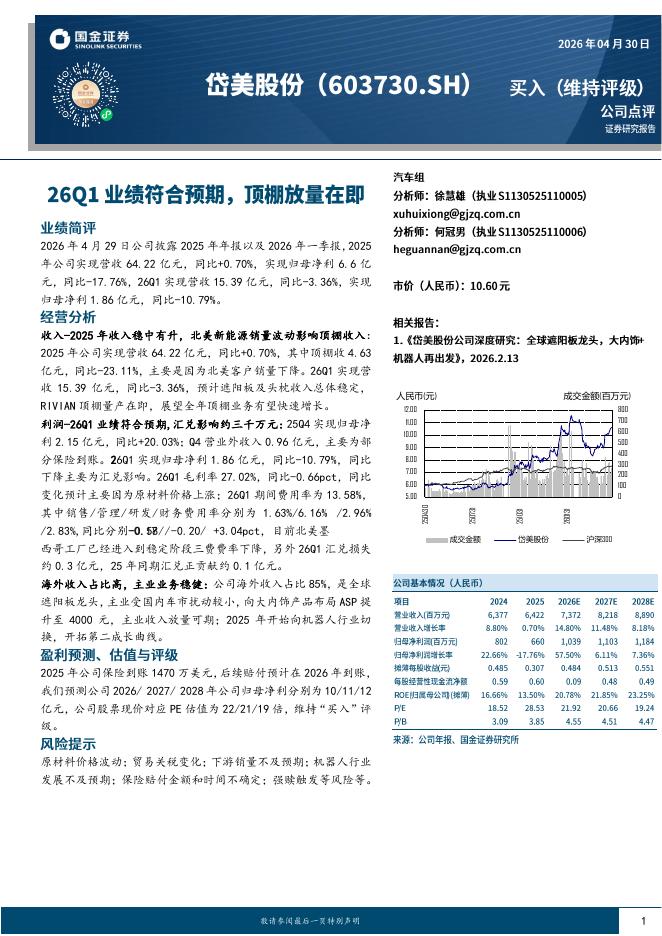

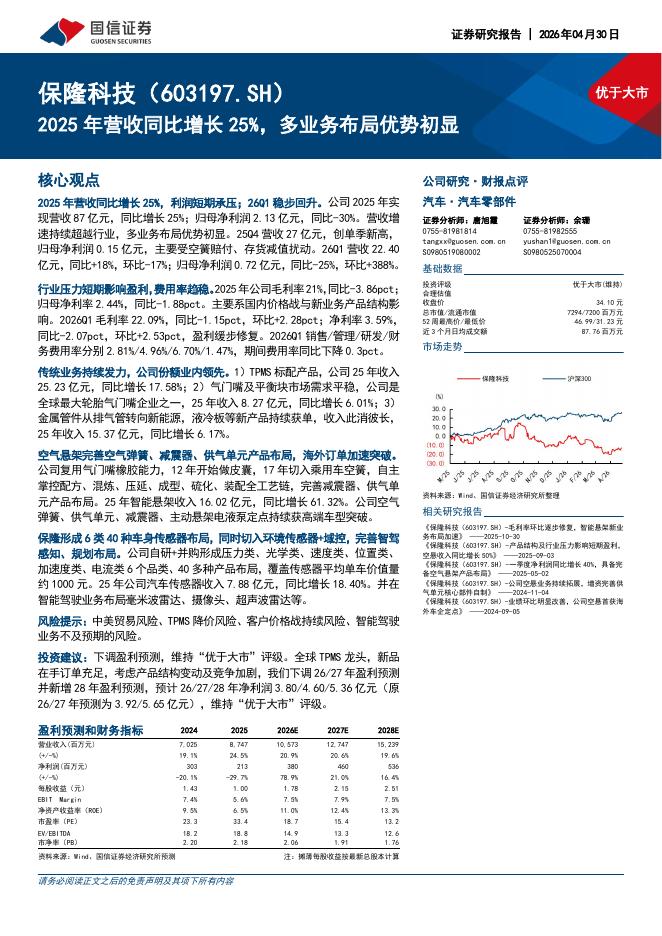

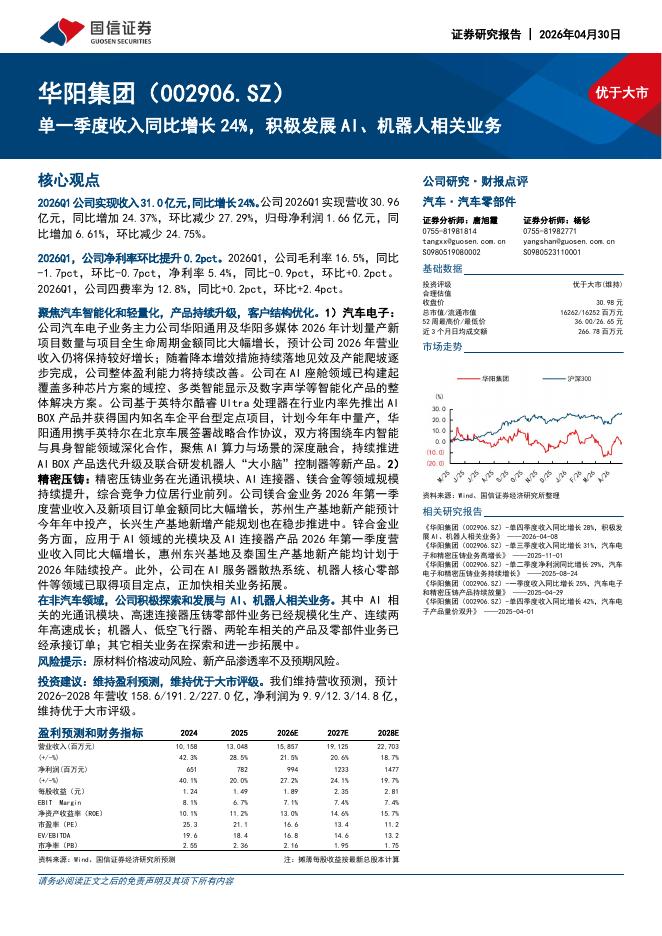

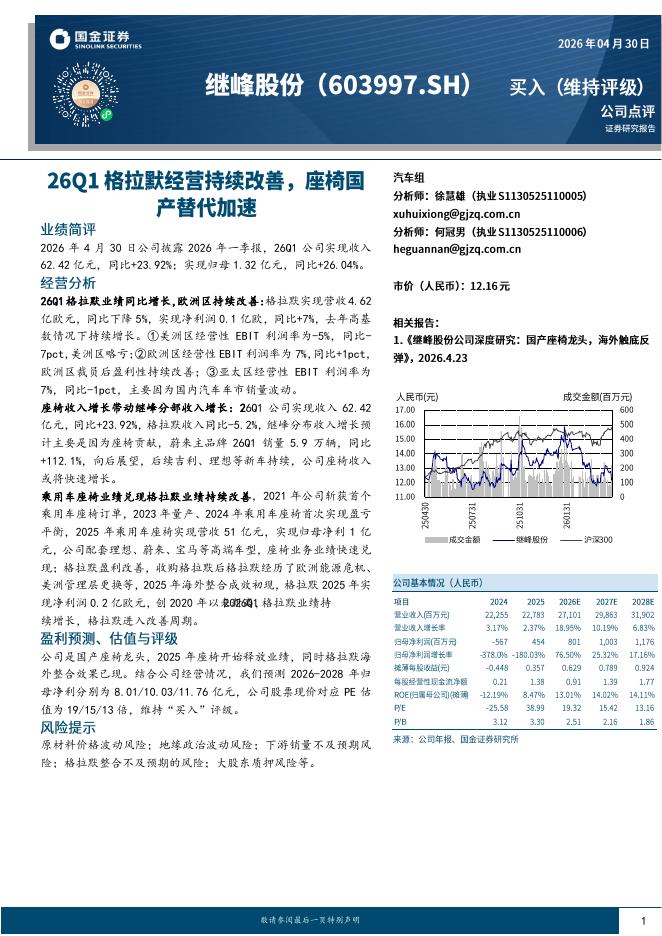

文件列表:

上海证券:文灿股份(603348)-22Q1业绩点评:盈利能力改善,一体压铸保持高强度投入.pdf |

下载文档 |

资源简介

>

文灿股份(603348)22Q1营收+18%,归母净利润同比+58%4月27日,公司发布2022年1季度业绩报告,实现营业收入12.43亿元,同比+18%;归母净利0.79亿元,同比+58%;扣非归母净利0.77亿元,同比+58%。业绩符合预期。业绩增速恢复,盈利能力改善22Q1公司营收同比+18%,环比+8%,主要是新能源汽车销量增加,以及客户芯片问题缓解导致订单增加。22Q1毛利率环比+0.6pct,同比-1.6pct,达到19.4%;期间费用率同比-3pct,约10.3%;净利率同比+1.6pct,达到6.4%。高强度资本开支,巩固一体化压铸领先地位一体化压铸产能方面,公司各1台6000T、9000T压铸机在2021年已开始试制一体化车身结构件,1台9000T压铸机预计在2022年6月开启试制,将在2022年年内逐步形成有效产能。资本开支方面,公司在大吨位压铸领域保持高强度投入,22Q1公司资本开支约2.5亿元,创单季度新高。公司还将继续加大设备投入,向力劲采购9台大型压铸机,其中包括2台7000T压铸机,巩固公司在一体化压铸领域的领先地位。盈利预测和投资建议公司深耕铝合金压铸,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-02 更新 4 页

2026-05-02 更新 11 页

2026-05-02 更新 15 页

2026-05-02 更新 4 页

2026-05-02 更新 3 页