文件列表:

东方证券:双汇发展21年报点评:拐点已至、成本红利年享利润弹性,估值低水平、推荐布局.pdf |

下载文档 |

资源简介

>

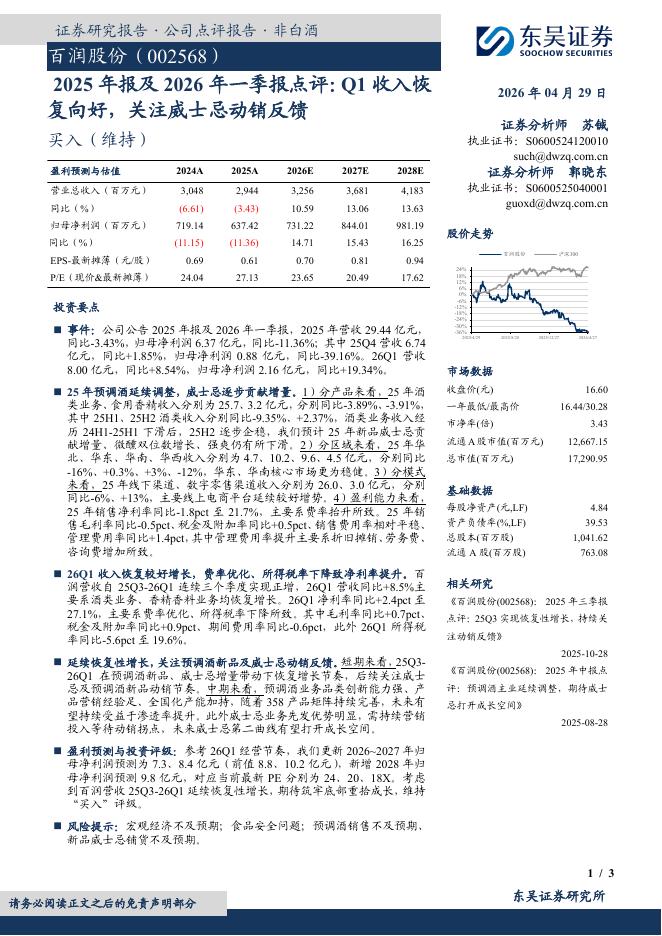

双汇发展(000895)核心观点事件:公司发布21年报,全年营收666.8亿元(-9.7%)、归母净利48.7亿元(-22.2%);其中Q4营收157.2亿元(-13.3%)、归母净利14.1亿元(+7.3%),利端同比改善明显、经营拐点呈现。肉制品吨利初步受益,22成本红利年利润空间加大。公司肉制品业务21年收入273.5亿(-2.7%),肉制品外销量155.8万吨(-1.8%)、吨价同比基本持平,单吨经营利润同比约增加3%;单看21Q4,肉制品吨均经营利润突破4000元,同比增幅25%+,成本下行对吨价的提振效应已初步呈现。展望22年,伴随猪价继续低位(按市场一致预期,约在22Q3迎来价格反弹、全年平均价格明显低于21年),公司肉制品业务有望享受成本红利、利润空间充裕。屠宰因冻品减值承压,库存已在春节前基本清理完毕,22年屠宰鲜销放量+冻肉有益补充将塑造业绩弹性。公司屠宰业务21年收入390.7亿(-19.0%),其中屠宰生猪1112万头(+56.8),连同冻肉进口、形成鲜冻肉外销量163.3万吨(+18.2%),但吨均售价下降约30%,21年屠宰业务经营利润仅0.9亿(-94.1

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-30 更新 3 页

2026-04-30 更新 5 页

2026-04-30 更新 3 页

2026-04-30 更新 4 页

2026-04-30 更新 4 页