文件列表:

首创证券:旭升股份(603305)-公司简评报告:2021年收入高增、利润承压自铝价上升,成长能见度高.pdf |

下载文档 |

资源简介

>

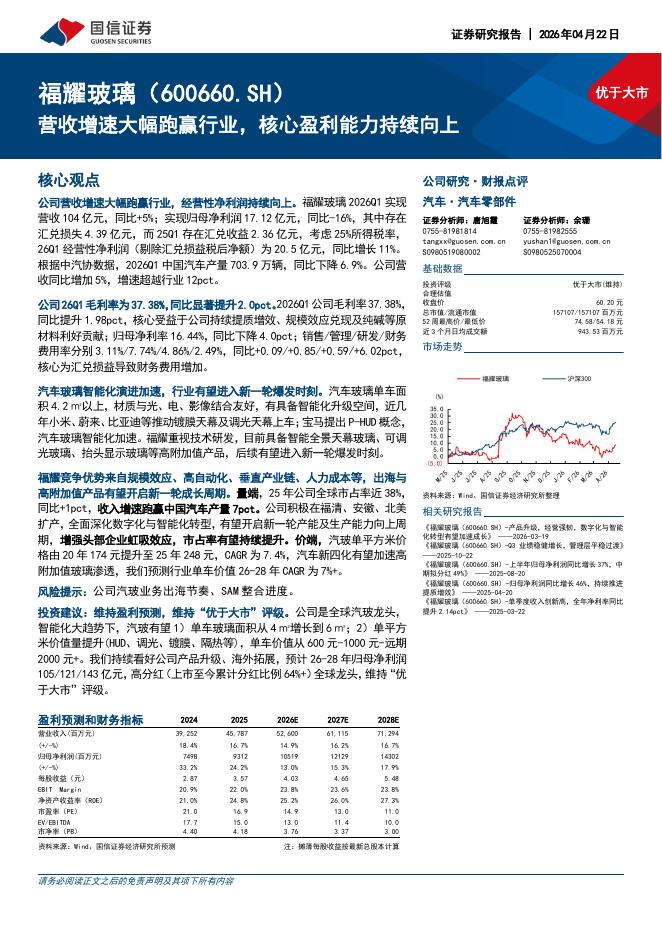

旭升股份(603305)核心观点公司发布2021年年报:2021年公司营收/归母净利为30.2亿/4.1亿,同比分别+85.8%/+24.2%。其中4Q21营收为10.1亿,同/环比分别为+93.5%/+26.3%,归母净利为0.8亿,同/环比分别为-20.1%/-32.7%。本年度公司计划向全体股东每10股转增4股并派发现金红利1.2元。1、收入端:核心客户驱动成长。2021年公司前五大客户为特斯拉/赛科利/采埃孚/长城汽车/北极星,前5大客户合计营收同比+84.7%驱动整体增长。其中来自大客户特斯拉营收同比+70.6%,第四大客户长城汽车DHT双电机项目量产,营收同比+190.5%。2、利润端:净利率受原材料涨价压制。1)毛利率。公司2021/4Q21毛利率分别为24.1%/18.3%,同比分别-8.8pct/-9.9pct。2021/4Q21公司主要原材料铝锭价格分别同比+20%/+29%,我们预计2021年铝价走高对公司毛利率负面影约5-6pct,海运费升高负面影响毛利率约1pct;2)费用率。2021/4Q21公司三费费用率同比-2.3pct/-0.4pct,研发费用率分别同

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-23 更新 12 页

2026-04-23 更新 4 页

2026-04-23 更新 6 页

2026-04-23 更新 14 页

2026-04-23 更新 4 页