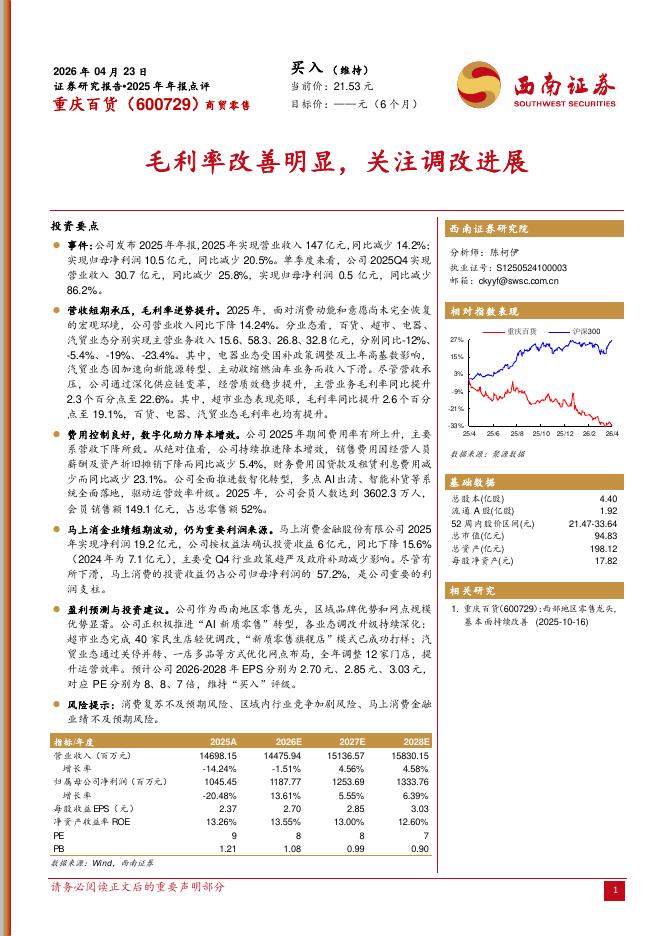

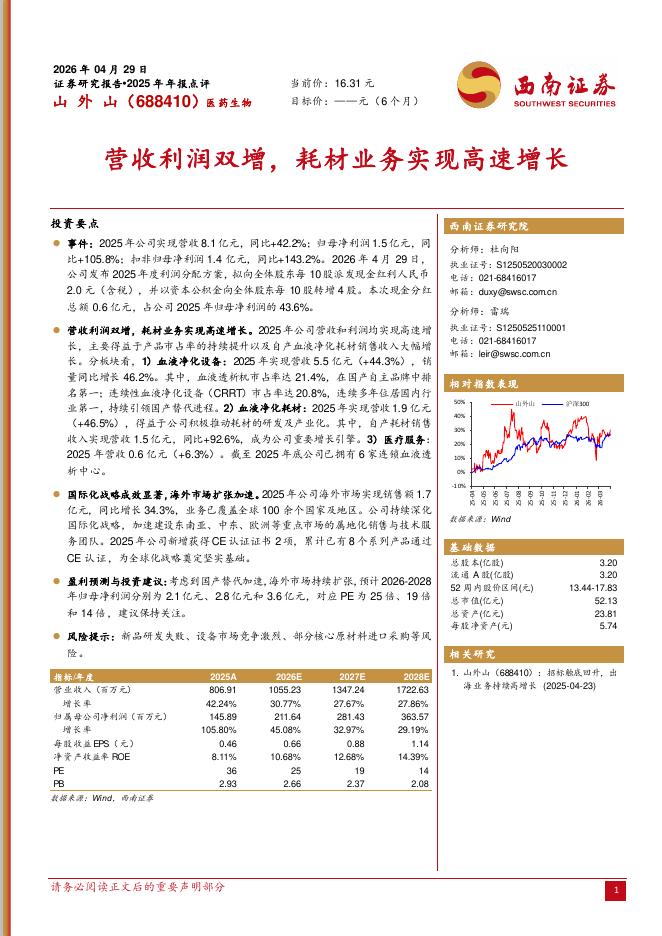

文件列表:

西南证券:立昂微(605358)-业绩保持高增长,收购国晶完善业务布局.pdf |

下载文档 |

资源简介

>

立昂微(605358)业绩总结:2021年全年,公司实现营业收入25.4亿元,同比大幅增长69.2%;实现归母净利润6.0亿元,同比爆发式增长197.2%。营收利润强劲增长,研发投入持续加大。2021年全年:1)营收端上,公司前实现收入25.4亿元,同比大幅增长69.2%。2)从利润端上看,公司全年实现归母净利润6.0亿元,实现同比增长197.2%。其中,公司毛利率为44.9%,同比大幅上升9.6pp;净利率为24.5%,同大幅上升10.2pp。3)费用端上看,公司销售费用率为0.7%,同比略微下降0.1pp;管理费用率为2.8%,同比下降1.0pp;研发费用率为9.0%,同比上升1.5pp。下游大幅扩产,硅片国产化替代有望加速。半导体行业来看,受新能源、宅经济等需求驱动,2021年行业保持高景气,晶圆代工产能持续紧缺,台积电、中芯国际等厂商大幅扩产,未来2-3年维度上硅片需求确定性有较强支撑。此外,受中美贸易摩擦影响,大陆半导体产业链国产化替代加速。从大陆晶圆厂计划产能来看,中芯国际12英寸月产能将扩产24万片,华虹半导体12英寸月产能将扩产4-5万片,新产能建设的推进,大硅片国产化

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-07 更新 7 页

2026-05-07 更新 6 页

2026-05-07 更新 6 页

2026-05-07 更新 33 页

2026-05-07 更新 4 页