文件列表:

信达证券:海泰新光公司深度报告:医用成像器械行业“专精特新”小巨人.pdf |

下载文档 |

资源简介

>

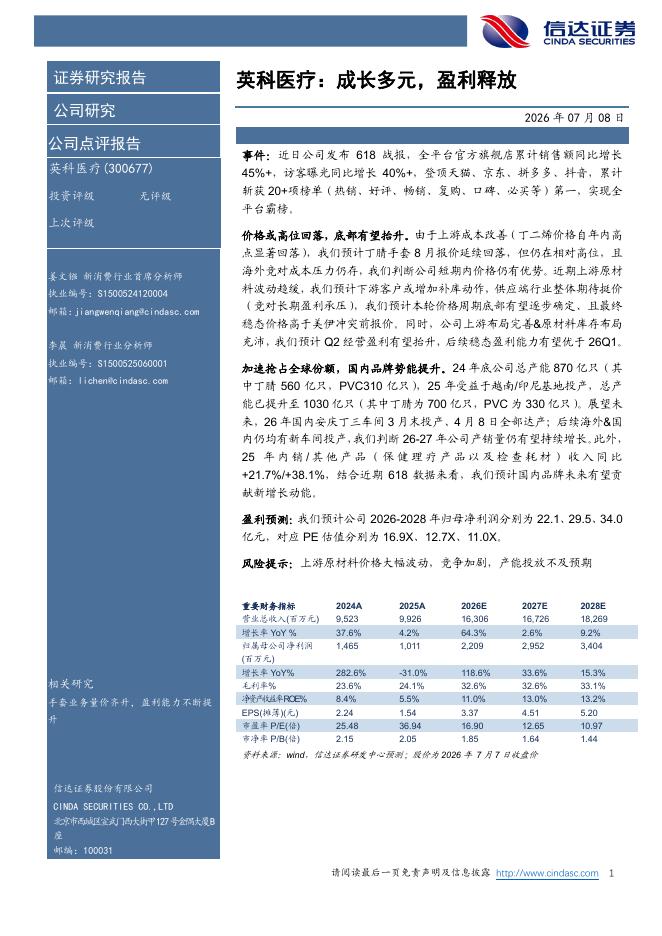

海泰新光(688677)作为史赛克独家供应商,公司充分受益于全球荧光硬镜市场增长。硬管式内窥镜全球市场保持稳定增长。2019年规模56.9亿美元,将以4.9%的年复合增长率增长至2024年的72.3亿美元。荧光硬镜基于其临床使用场景的优势,弗若斯特沙利文预计到2024年设备总销售额将增长至38.7亿美元,2019到2024年的年复合增长率为24.3%。史赛克占据全球78%荧光硬镜市场,公司是其设备核心元件唯一供应商,因此将充分获益。中国内窥镜市场快速增长,国产荧光内窥镜将逐步替代进口。中国硬镜市场处于快速上升阶段,市场规模于2019年达65.3亿元人民币,弗若斯特沙利文预计到2024年将增长至110.0亿元人民币。国内荧光硬镜2019年市场仅有1.1亿元,占比仅为1.7%。我们预计在渗透率驱动下国内荧光硬镜市场将快速增长。由于国内进口荧光硬镜产品较少,国产产品有望通过荧光功能和国产优势对进口白光硬镜产品替代。我们认为国产荧光硬镜产品将成为行业增长主要动力。整机产品陆续推出,切入广阔市场业绩有望迅速放量。硬镜中游市场空间是上游的数十倍,公司通过研发生产自有品牌的整机向中游进行拓展。202

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-07-12 更新 4 页

2026-07-12 更新 4 页

2026-07-12 更新 18 页

2026-07-12 更新 30 页

2026-07-12 更新 18 页