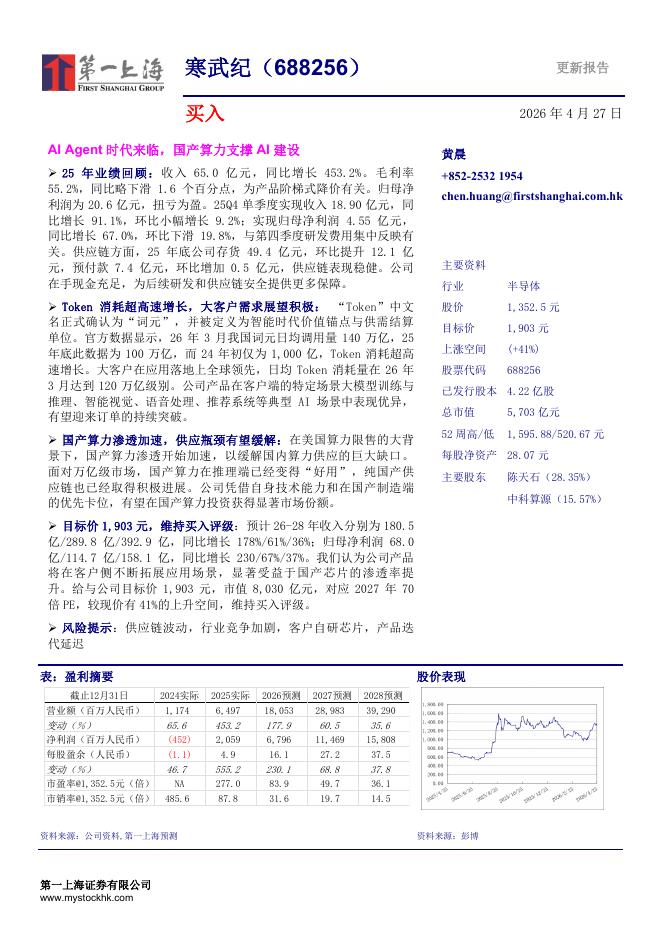

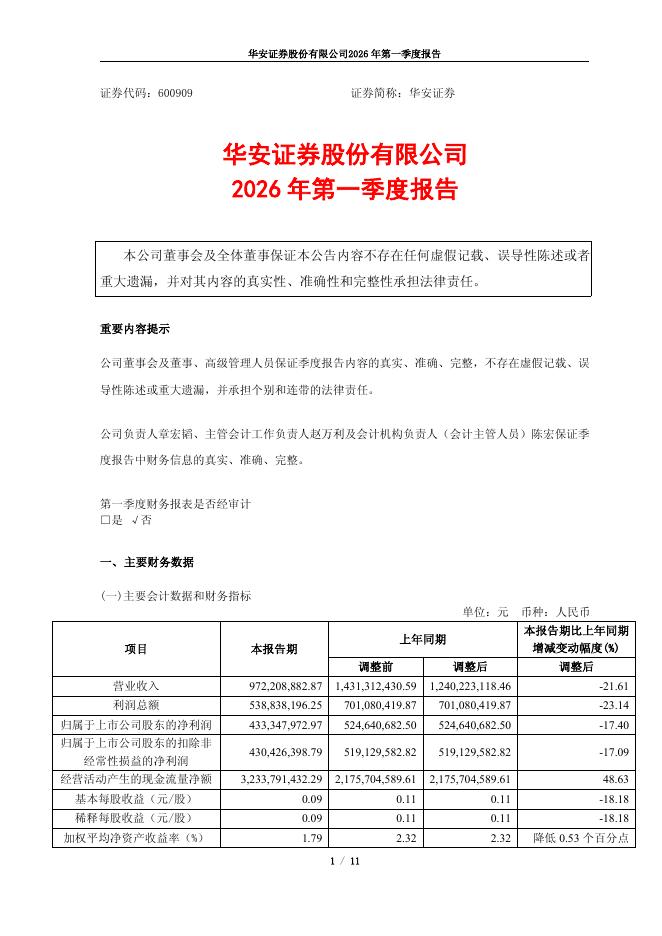

文件列表:

华安证券:斯达半导(603290)-车载IGBT占比不断提升,光伏等多领域获得突破.pdf |

下载文档 |

资源简介

>

斯达半导(603290)公司观点更新公司工控业务市占率仍有提升空间,有望穿越经济周期影响,而据我们跟踪,公司车载业务保持超高增长,光伏开启国产替代,SIC模块处于爆发前夜,持续建议投资者积极关注其投资机会:1、产能紧张边际缓解,下游需求保持高增:前三季度收入11.97亿,同比+79%;前三季度归母净利润2.67亿,同比+98.7%;公司今年前三季度收入和利润保持高速增长,并且是在整个半导体行业缺产能,上游代工厂价格不断提升的情况下完成的收入和利润增长,展望明后年,预期行业内产能紧张边际缓解,公司将会充分受益下游新能源车、光伏、储能、充电桩等领域需求增长带来的业务机会;2、工控IGBT市占率不断提升:斯达上半年公司工业控制和电源行业的营业收入为5亿元,较上年同期增长52.06%;收入增长明显高于工控行业整体增速,我们预计全年工控收入将超10亿元,占国内工控需求15%-20%,作为斯达的基本盘业务,公司工控业务龙头地位稳固,未来工控IGBT将保持稳健增长;3、新能源车配套量持续超预期,车载IGBT占比不断提升:上半年公司新能源车行业营业收入为1.83亿元,较上年同期增长162.92%,上半

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 11 页

2026-04-29 更新 4 页

2026-04-29 更新 4 页