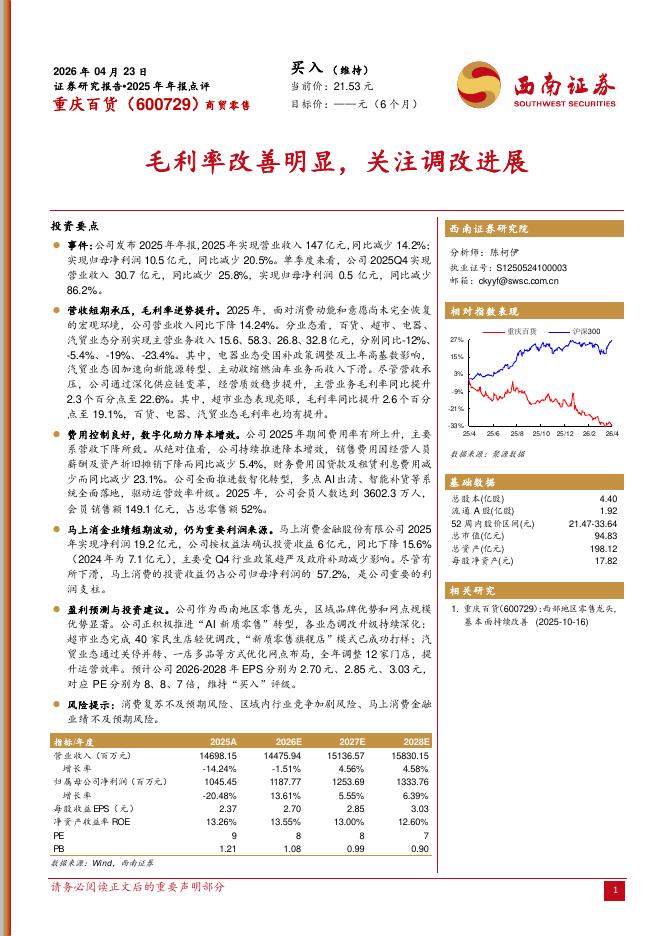

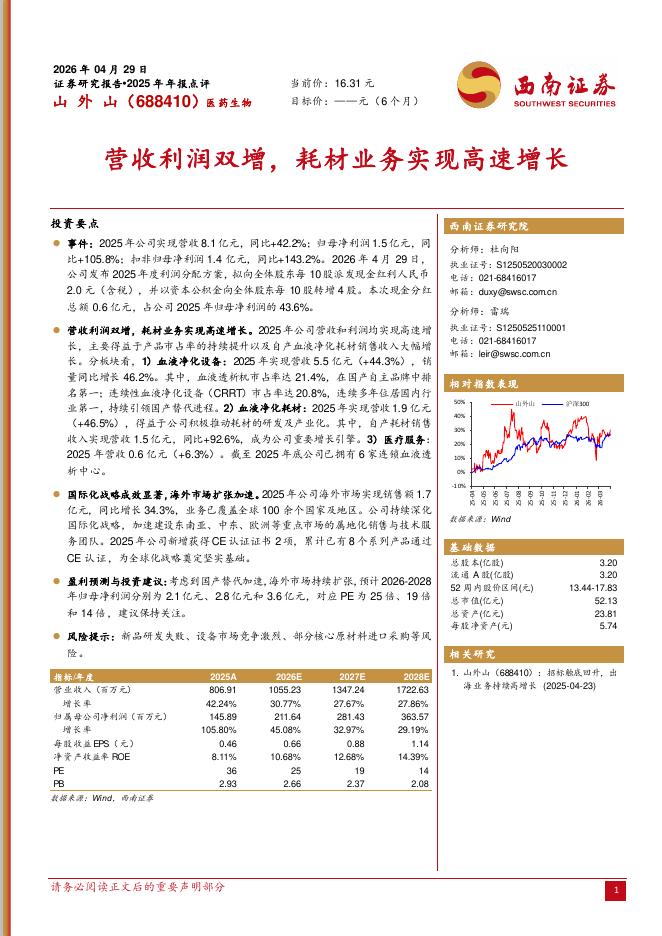

文件列表:

西南证券:铜峰电子(600237)-老树开新花,铜峰谱新篇.pdf |

下载文档 |

资源简介

>

铜峰电子(600237)投资要点推荐逻辑:1)铜峰电子深耕薄膜电容器行业四十余年,拥有深厚技术积累。铜陵国资控股后鼎故革新,公司业务全面聚焦新能源领域,盈利能力显著改善;2)BOPP电容薄膜十年一周期,过去五年国内几无新增产能投放。随着下游新能源汽车行业爆发式增长,超薄BOPP薄膜供不应求,价格看涨,将给公司带来较大业绩弹性。3)新公司扩产电容器项目全面聚焦新能源汽车、风光储、柔性直流输电领域。新项目投产有望推动收入增长、盈利提升。老牌薄膜电容器生产企业,国资入主迎来新生。铜峰电子是老牌薄膜电容器生产企业,拥有电容器薄膜-金属化薄膜-薄膜电容器一体化产业链优势,技术积淀深厚。2020年11月,公司实际控制人变更为铜陵高新区管委会。新股东控股后,重组董事会,聘任新管理团队,规划6亿资本开支,全面聚焦下游新能源市场。相关改革措施已初见成效:2021年前三季度,公司实现营业收入7.4亿元,同比增长19.6%;实现归母净利润3,324万元,同比增长531.4%。新能源下游高景气,薄膜电容器迎来新成长。新能源汽车、光伏、风电、储能未来将成为薄膜电容器增长最快的细分市场。2020年,以上几个市场薄

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-07 更新 7 页

2026-05-07 更新 6 页

2026-05-07 更新 6 页

2026-05-07 更新 33 页

2026-05-07 更新 4 页