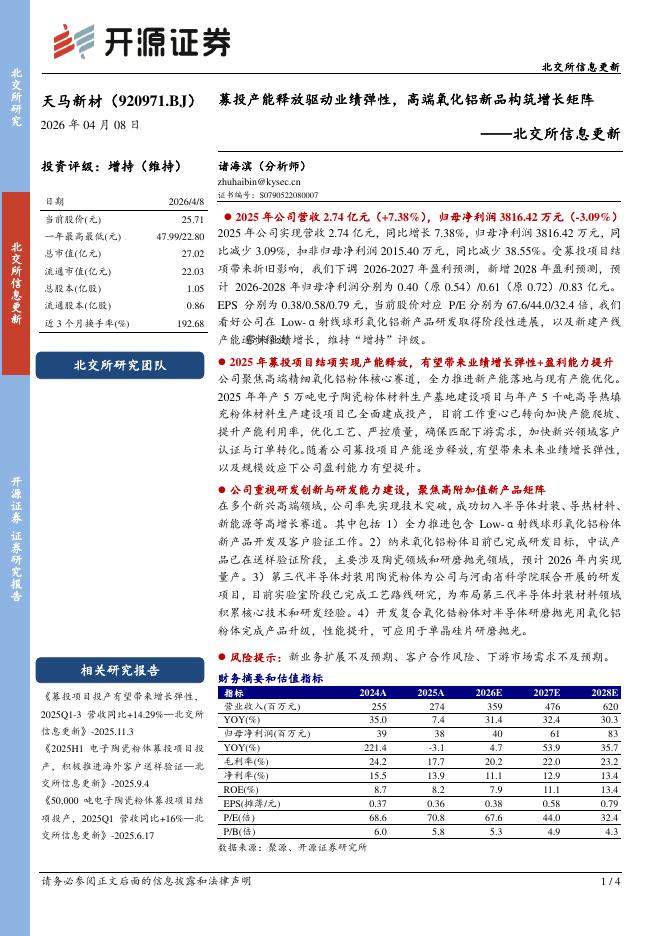

文件列表:

光大证券:索通发展(603612)-投资价值分析报告:低成本高增长的低碳预焙阳极龙头.pdf |

下载文档 |

资源简介

>

索通发展(603612)高成长:绑定客户产能4年再翻番。公司是商用预焙阳极行业龙头,现有预焙阳极产能252万吨/年(权益产能187万吨/年)。公司与下游客户合资扩张产能,产能提升和消化确定性强。公司规划“十四五”期间年均增长60万吨产能,于2025年达500万吨/年(权益产能353万吨/年以上),总产能4年接近翻倍。高激励:除实控人以外11名董监高持股市值达8150万元(12月16日)。截至2021Q3,实控人郎光辉及一致行动人持有公司股份36.38%。除实控人以外,11名董监高合计持股0.74%,持股市值达8150万元(12月16日收盘价)。低成本:成本低于行业平均400元/吨,资金和融资优势明显。2018-2020年公司预焙阳极单吨毛利分别为631、408和450元/吨,远高于行业平均水平(同期行业仅能维持盈亏平衡)。公司是国内石油焦最大的采购商,采购优势明显;公司是预焙阳极行业内唯一上市公司,在资金规模和融资成本方面优势凸显。低碳排:降低铝电解环节碳排放20%。公司预焙阳极产品寿命长、单耗低,能够减少因换极热损失带来的电耗;同时掉渣率低,能够降低电阻和开槽热损失。产品单耗比行业平

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-12 更新 40 页

2026-04-12 更新 45 页

2026-04-12 更新 86 页

2026-04-12 更新 22 页

2026-04-12 更新 4 页