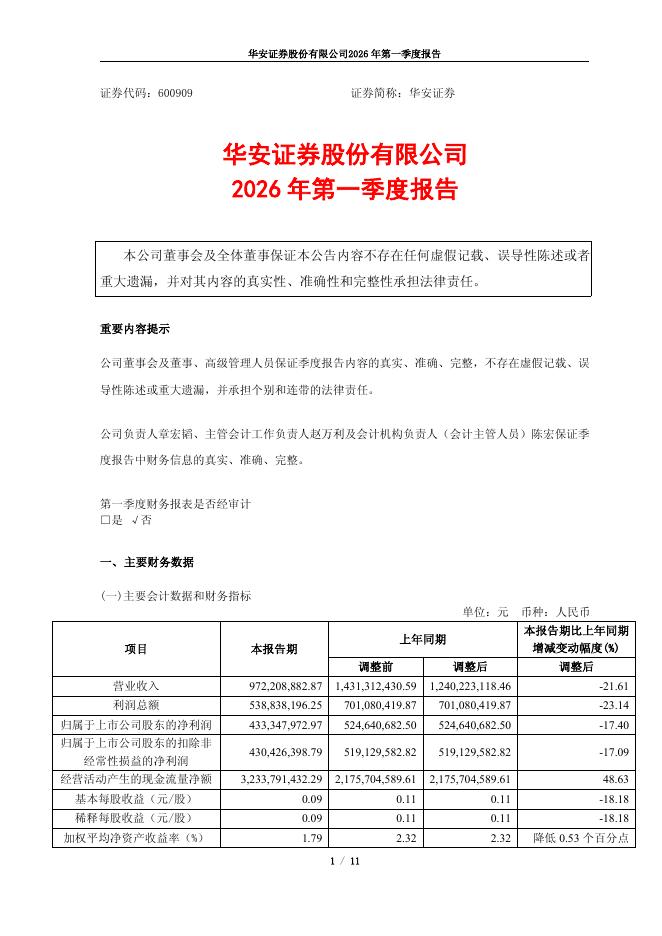

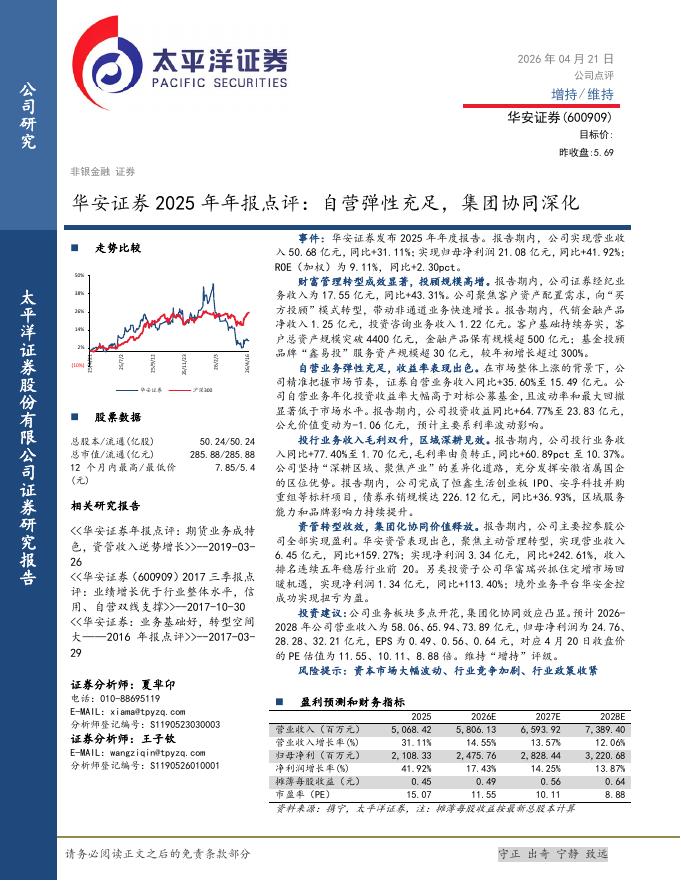

文件列表:

华安证券:海大集团(002311)-高价外购仔猪影响于Q4结束,Q3非养殖业务稳健增长.pdf |

下载文档 |

资源简介

>

海大集团(002311)主要观点:受生猪养殖业务拖累,Q3公司归母净利同比下降15.8%。公司发布三季报:1-9月实现营业收入643.1亿元,同比增长46.8%,归母净利17.46亿元,同比下降15.8%,扣非后归母净利17.04亿元,同比下降16.2%。其中,2021Q3实现营业收入261.2亿元,同比增长45.8%,归母净利润2.14亿元,同比大降77.9%,主要受生猪养殖业务拖累所致。Q3生猪养殖业务亏损约7亿元,外购仔猪负面影响将于Q4结束。2021Q3公司生猪养殖业务亏损约7亿元,对公司总体业绩造成重大冲击,主要原因如下:①Q3出栏的55万头生猪中,外购仔猪数量37万头,由于Q3外购仔猪出栏是Q1以头均逾1600元高价购得,导致Q3养殖成本过高;②Q3生猪价格大跌导致全行业深度亏损。由于仔猪价格自6月开始明显回落,公司生猪养殖成本Q4有望回落。生猪业务亏损并未影响到公司正常经营,公司生猪养殖团队稳定,专业能力不断提高,团队在育种体系研发、种源资源布局、动物营养研发、畜医防治能力、养殖平台中台化建设等方面均有较大进步。公司种猪存栏量稳步攀升,2021年3季末,公司生产性生物资产

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 11 页

2026-04-29 更新 36 页

2026-04-29 更新 38 页

2026-04-29 更新 3 页

2026-04-29 更新 20 页