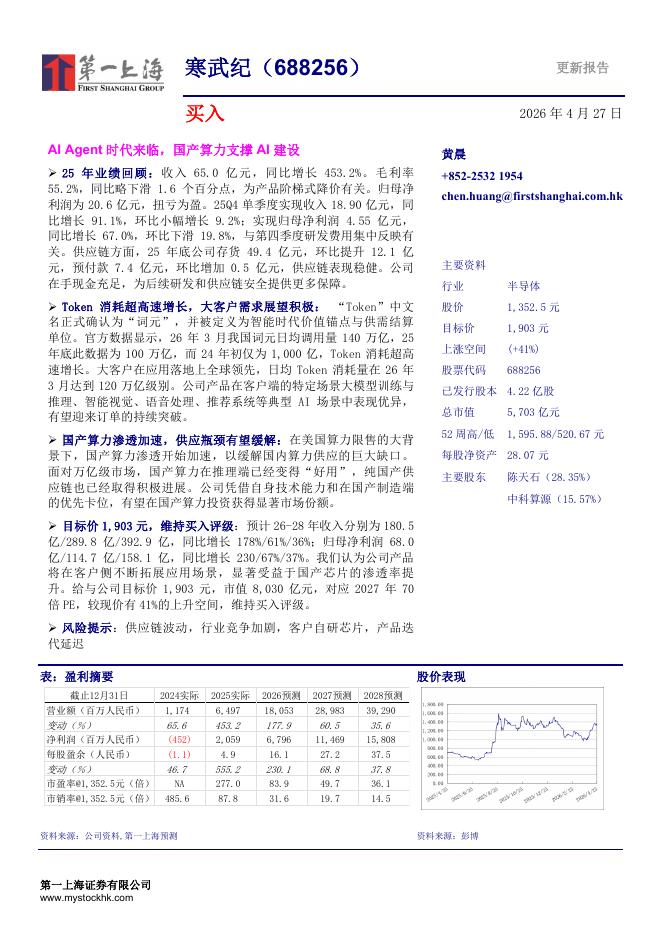

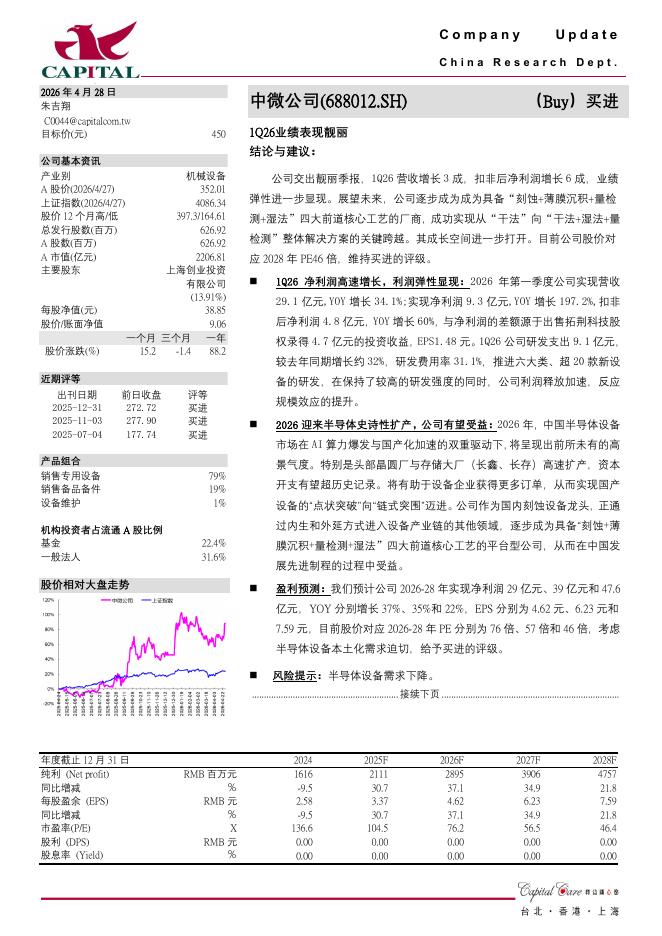

文件列表:

万联证券:和而泰(002402)-点评报告:业绩略超预期,全年利润有望持续高增.pdf |

下载文档 |

资源简介

>

和而泰(002402)报告关键要素:公司10月13日发布2021年前三度业绩预告,预计实现归属于上市公司股东的净利润4.15-4.70亿元,同比上升50%-70%;Q3单季度净利润1.41-1.63亿元,同比上升30%-50%。投资要点:无惧外部环境波动,公司业绩持续保持高增。2021年前三季度公司在面临上游行情原材短缺,汇率波动、运费上涨、限电限产等外部环境不稳定的情况下采取了远期外汇交易、提前备货、锁定原材料价格等多种措施以应对外部环境波动影响,取得了相对较好的经营业绩,展现了公司较强的供应链管控能力。展望未来,我们认为2021年第四季度上游元器件涨价和缺货的紧张程度会略有缓和,汇率较去年同期也会相对稳定,随着公司价格传导措施的持续推进,公司下半年毛利率有望回升。智能控制器市场空间仍较大,看好公司未来发展潜力:智能控制器行业是一个市场空间大且竞争格局较为分散的行业,随着国内工程师红利以及供应链优势的逐步体现,行业整体“东升西落”趋势影响。公司近几年来凭借技术优势,与下游行业巨头均有良好的合作关系,随着近年来下游产品智能化需求的增加,带动行业公司相关业务快速增长,且随着高端化产品比例

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 3 页

2026-04-29 更新 3 页

2026-04-29 更新 4 页

2026-04-29 更新 4 页

2026-04-29 更新 3 页