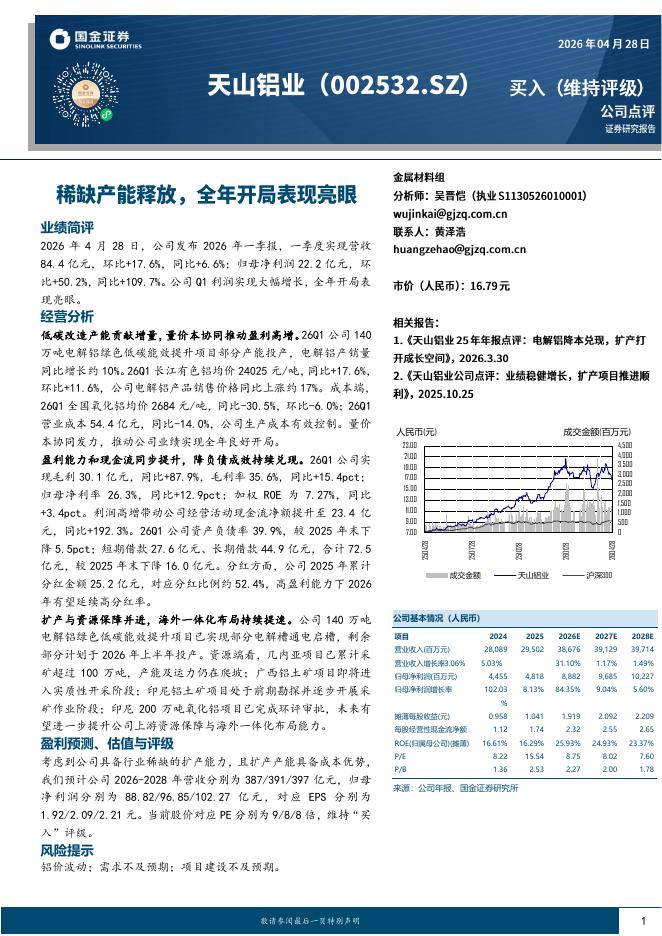

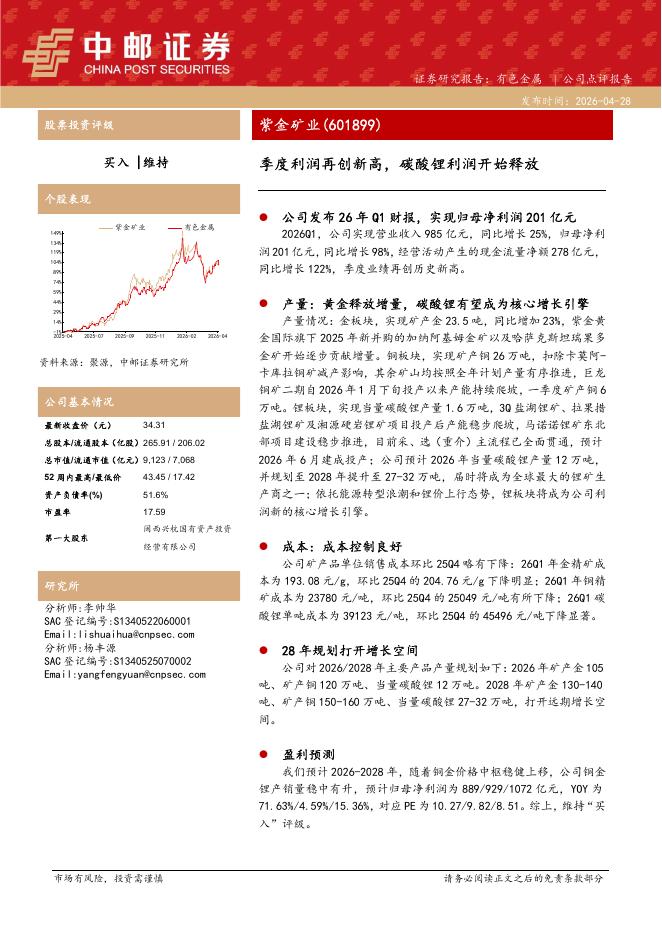

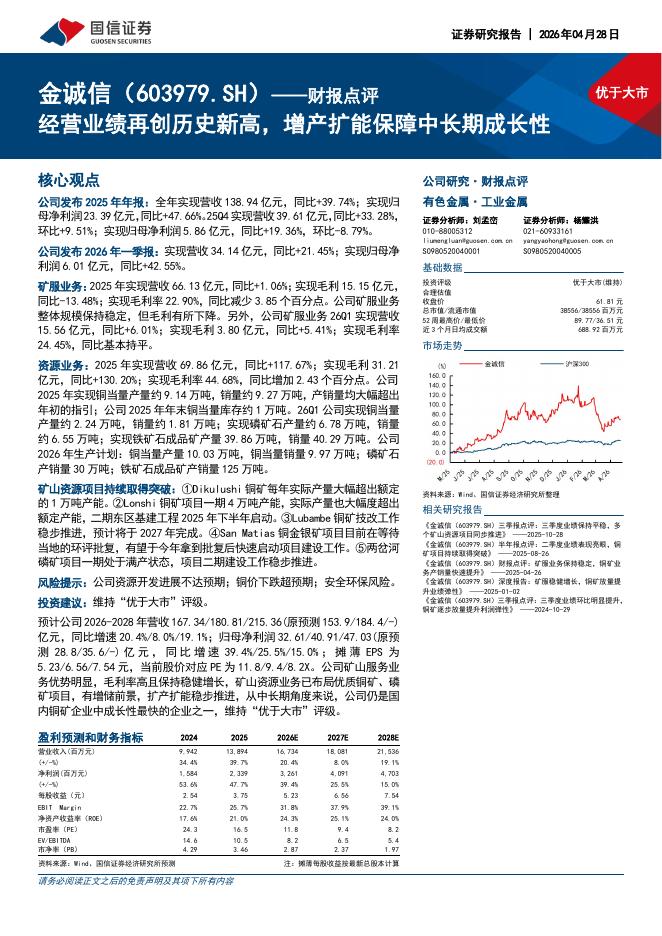

光大证券:太钢不锈(000825)-2021年前三季度业绩预告点评:不锈钢价利齐升助业绩同比高增长,公司规模、协同效应蓄势待发

文件列表:

光大证券:太钢不锈(000825)-2021年前三季度业绩预告点评:不锈钢价利齐升助业绩同比高增长,公司规模、协同效应蓄势待发.pdf |

下载文档 |

资源简介

>

太钢不锈(000825)事件:公司发布2021年前三季度业绩预告,2021年前三季度公司实现归母净利润66-70亿元,同比增长516.6%-553.97%;其中三季度公司实现归母净利润18.65-22.65亿元,同比增长288.26%-371.53%,环比下降21.08%-35.02%。“能耗双控”背景下,不锈钢价格及利润大幅上涨:2021年以来,不锈钢价格大幅上涨,截至10月11日,上海地区不锈钢冷轧3042B产品价格为22500元/吨,较年初上涨48.03%,创2015年以来新高水平。据百川数据显示,截至10月8日,不锈钢冷轧行业毛利为4074元/吨,较年初上涨534%,三季度行业吨钢毛利均值环比二季度提升51.3%。在“能耗双控”背景下,不锈钢原料铬铁成本或将进一步上升,预计不锈钢价格有望持续创2015年以来新高水平。原料自给率将持续提升,公司产品成本优势显著:截至2020年,太钢集团具有年产1300万吨铁精矿粉的生产能力,是国内铁矿石资源自给率最高的企业,且在镍、铬、钼、煤炭等资源方面与业内领军企业均结成长期稳定的战略合作关系,可为公司钢铁生产提供可靠、稳定的资源保障。根据太钢

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 4 页

2026-04-29 更新 5 页

2026-04-29 更新 7 页

2026-04-29 更新 12 页

2026-04-29 更新 18 页