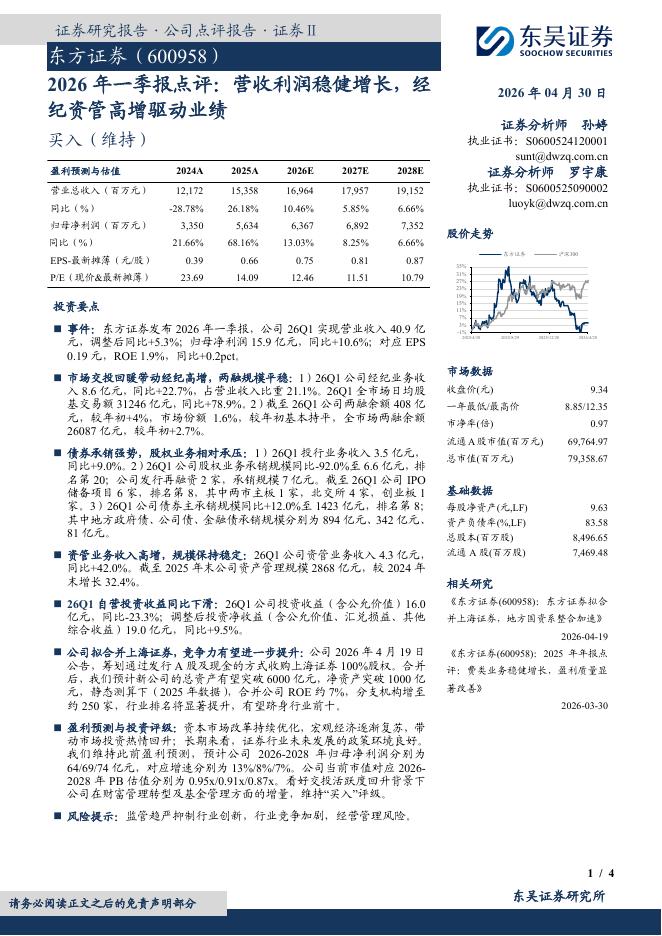

文件列表:

东方证券:南玻A(000012)-2021年中报点评:浮法贡献弹性/现金流,电子玻璃成长潜力逐步兑现.pdf |

下载文档 |

资源简介

>

南玻A(000012)核心观点如期获得高增长,浮法业务享受行业高景气。21H1实现营收/归母净利润66.15/13.53亿,YOY+50%/246%。分业务,我们预计浮法/光伏/工程/电子玻璃实现收入32/7.5/14/8.8亿,YOY+75%/30%/38%/118%,实现净利润10.7/1.8/0.5/2.2亿,YOY+491%/+80%/-57%/+315%。电子玻璃如期实现放量。浮法玻璃的弹性主要来自价格,在产产能保持不变。工程玻璃业务由于原片大幅涨价,而终端价格并没有及时调整,导致盈利有所下降。随着H2节能玻璃价格上调,我们预计全年此业务盈利和去年能基本相当。H2浮法玻璃高景气有望延续,工程玻璃持续扩张。展望H2,由于行业供给几乎没有净增量,叠加较为确定的强竣工需求,浮法玻璃行业有望维持H1高景气的局面。在工程玻璃方面,肇庆、吴江以及天津的新项目Q3逐步投产后将扩大市场覆盖面,进一步巩固行业领军地位。未来3年,工程玻璃的产能还有40%的增长空间。光伏玻璃扩产目标第一梯队,H2高端盖板有望放量。预计凤阳4条和咸宁1条光伏玻璃线将分别在22Q1和22Q3达产,22年底在产规模达7

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-04 更新 4 页

2026-05-04 更新 35 页

2026-05-04 更新 34 页

2026-05-04 更新 10 页

2026-05-04 更新 4 页